Fremdwährungsrisiken sind eine häufig unerwünschte, doch unumgängliche Begleiterscheinung eines interational diversifizierten Portfolios. In diesem INSIGHT geben wir Ihnen einen Einblick, wie Währungsrisiken durch Currency Overlay-Strategien gemanagt werden können.

Das nunmehr seit Jahren andauernde Niedrigzinsumfeld in Europa stellt für viele institutionelle Investoren eine große Herausforderung dar, ihre Zielrendite zu erreichen. So lag im Juli 2012 der EZB-Einlagenzins erstmals bei 0,00%; seit Juni 2014 ist er negativ. (Quelle: Europäische Zentralbank 30.04.2019) Auf der Suche nach Rendite haben viele Anleger ihre Portfolien international diversifiziert. Begründet ist dies durch höhere Renditeniveaus in Volkswirtschaften außerhalb der Eurozone. Zudem investieren Anleger zunehmend in alternative, illiquide Anlageklassen, wie Private Equity, Private Debt, Immobilien und Infrastruktur, welche oftmals nicht EUR-denominiert sind.

In der Konsequenz sind Währungsrisiken zu einem weitreichenden und bedeutenden Risikotreiber geworden. Da Währungspositionen meist ein unbeabsichtigtes Nebenprodukt der internationalen Diversifikation sind und das eingegangene Währungsrisiko nicht systematisch durch eine natürliche Risikoprämie entlohnt wird, werden Sicherungsstrategien verstärkt nachgefragt.

Eine Währungssicherung kann allerdings auch negative Effekte zur Folge haben. Eine Sicherungsstrategie kann zu nicht unerheblichen Liquiditätsauswirkungen führen und ist im aktuellen Marktumfeld, beispielsweise zum USD, teuer. Die Lösung des Zielkonflikts zwischen Markt- und Sicherungsrisiken ist eine herausfordernde Fragestellung. Wie also können Währungsrisiken möglichst effizient und effektiv gesteuert werden?

In vielen Asset-Klassen ist das Outsourcing von Portfolio- und Risikomanagement-Funktionen ein Standardvorgehen. Auch bei Fremdwährungsrisiken werden zunehmend spezialisierte Manager beauftragt. Sie können Risiken effektiv begrenzen und einen Mehrwert durch effizientes Management erzielen. Die Bündelung der Währungssteuerung auf einen zentralen Manager bietet zudem erhebliche Strukturvorteile, die sich für Investoren vielfältig auszahlen.

Dieser INSIGHT soll Aufschluss geben, welche Faktoren berücksichtigt werden müssen, um eine an die Investorenbedürfnisse angepasste Strategie zu entwickeln. Im Anschluss werden passive und aktive Currency Overlay Strategien vorgestellt. Da die Effizienz eines Currency Overlays wesentlich durch die Implementierung bestimmt ist, werden abschließend die hierfür wesentlichen Aspekte dargelegt.

Einflussfaktoren einer individuellen Sicherungsstrategie

Ziel einer Sicherungsstrategie ist, das Rendite-/Risikoprofil von Währungspositionen gemäß den individuellen Investorenvorgaben zu steuern und zu optimieren. Hierfür ist in einem ersten Schritt die umfassende Analyse der Währungspositionen notwendig. Folgende anlegerbezogene Faktoren sind zu berücksichtigen:

Risikoaffinität/-aversion des Kunden

Eine wesentliche Variable bei der Erarbeitung einer Sicherungsstrategie ist die Risikotragfähigkeit und -präferenz des Investors. Deren Beurteilung setzt eine Identifikation der Markt- und Liquiditätsrisiken der vorhandenen Währungspositionen voraus.

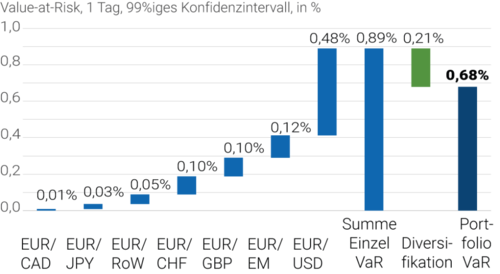

Dazu ist das potentielle Verlustrisiko, wie es aus einer Währungsabwertung resultiert, der möglichen Liquiditätsbelastung durch die vorgesehenen Absicherungsgeschäfte erfolgend aus einer Fremdwährungsaufwertung gegenüberzustellen. So zeigt etwa die Analyse des Value-at-Risk der gesamten Währungsallokation sowohl die ökonomischen Risiken des ungesicherten Währungsportfolios als auch die Diversifikationseffekte aus der Allokation (siehe Abbildung 1).

Abb.1 | Value-at-Risk eines typischen Fremdwähungsportfolios

Quelle: 7orca Asset Management AG (30.04.2019)

Das Marktrisiko von Währungspositionen wird insbesondere durch die währungsbedingte Volatilität und die maximalen Verlustrisiken durch Währungsabwertungen bestimmt. Zusätzlich sollten Währungseffekte in Verbindung mit dem Basis-Investment (siehe „Charakteristika der zu sichernden Vermögensgegenstände“) beurteilt werden. Auch die Liquiditätsauswirkungen einer Sicherungsstrategie sind mit den Investorenpräferenzen abzugleichen. Problematisch sind negative Marktwerte der Sicherungsinstrumente, begründet durch die Währungsaufwertung. Wird diese liquiditätswirksam, müssen Cash-Flows bedient werden. Diese können aus einer Liquiditätsreserve oder durch die zeitnahe Liquidierung von Anlagen beglichen werden.

Charakteristika der zu sichernden Vermögensgegenstände

Die Eigenschaften des zugrundeliegenden Vermögenswertes müssen Eingang in die Sicherungsstrategie finden.

Diversifikationseffekte zwischen der Währung und dem Basis-Investment, welche maßgeblich durch die Korrelationen bestimmt werden, sollten berücksichtigt werden.

Während in Fremdwährung denominierte Anlagen auch das Risiko von Währungsschwankungen aufweisen, kann diese Volatilität auch Diversifikationseffekte liefern. Beispielsweise hat der USD historisch betrachtet häufig aufgewertet, wenn es zu starken Marktverwerfungen kam. In einer solchen Phase kann die negative Wertentwicklung eines USD-denominierten Vermögenswertes durch die Währungsaufwertung abgefedert werden. Bei Underlyings mit einer tendenziell geringen Volatilität, wie Anleihen, ist der Diversifikationseffekt in der Regel begrenzt. Hier dominiert die Währungsvolatilität die Volatilität des Investments.

Resultiert das Währungsrisiko aus illiquiden Anlagen, wie beispielsweise Immobilien oder Private Equity, ist zu beachten, dass eine Liquidierbarkeit nur eingeschränkt möglich ist und für die Sicherungsstrategie zusätzliche Liquiditätsreserven vorgehalten werden müssen. Zusätzlich führt die zumeist seltene Bewertung dieser Investments dazu, dass Wertveränderungen nicht zeitnah festgestellt werden, was zu einer Unter- oder Übersicherung führen kann.

Ist das Währungs-Exposure wiederum das intendierte Resultat einer Anlageentscheidung des Investment Managers eines zugrundeliegenden Basiswertes, würde eine Währungssicherung zu einer ungewollten Nivellierung des Alphas führen. Dies sollte bei der Sicherung durch den Währungsmanager beachtet werden, beispielsweise indem das Fremdwährungs-Exposure der festgelegten Benchmark gesichert wird.

Marktumfeld der Währungen

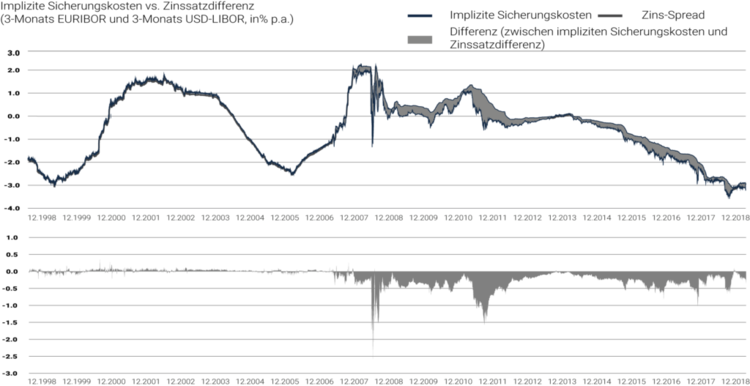

Auch das Marktumfeld einzelner Währungspaare hat Einfluss auf die Ausgestaltung der Sicherungsstrategie. Insbesondere die Zinssatzdifferenz zwischen Investment- und Heimatwährung ist ein wichtiger Aspekt. Im Rahmen einer Währungssicherung wird die Zinssatzdifferenz ausgezahlt. Besteht ein deutlicher Zinsunterschied in zwei Währungsräumen, wie z.B. aktuell zwischen den USA und der Eurozone von ca. 2,9% p.a. (Quellen: Bloomberg, 7orca Asset Management AG. EUR/USD Forward Spread ca. 2,9% p.a. im 3-Monats-Tenor. 30.04.2019), ist die im Rahmen einer Devisensicherung wieder auszuzahlende Zinssatzdifferenz besonders teuer. Dies gilt im Übrigen auch für die Absicherung vieler Schwellenländerwährungen.

Neben einem unterschiedlichen Zinsniveau kann das Phänomen des Cross-Curreny Basis Spreads die Sicherungskosten beeinflussen. Vereinfacht ausgedrückt ist dieser ein Maßstab für das Angebots- und Nachfrageverhältnis zweier Währungen und ist seit 2008 strukturell negativ für einen EUR-basierten Investor, der USD-Bestände absichert. Dieser sollte beachtet werden, da er eine unmittelbare Implikation auf die Kosten einer Währungssicherungsstrategie hat. Im Unterschied zu einem höheren Zinsniveau wird ein Investor nicht für den Basis Spread vergütet.

Im Beispiel des USD übersteigen die eingezahlten Sicherungskosten die Zinssatzdifferenz der beiden Länder (siehe Abbildung 2).

Abb. 2 | Kosten der Absicherung: Zins-Spread vs. Sicherungskosten

Quelle: 7orca Asset Management AG, Bloomberg (01.01.1998 – 30.04.2019)

Regulatorische und infrastrukturelle Anforderungen

Weiterhin sollten allgemeine regulatorische Anforderungen, wie MiFID II, MiFIR und EMIR, sowie spezielle, wie Solvency II, denen der Investor unterliegt, berücksichtigt werden. Darüber hinaus spielen die internen Anlagerichtlinien, eine potentielle Notwendigkeit der Währungsattribution und weitere Reporting-Erfordernisse eine Rolle. Dies gilt sowohl für die individuelle Anpassung als auch für die Implementierung der Investmentprozesse. Auch die bestehende Infrastruktur des Investors, wie beispielsweise die Aufstellung des Masterfonds, sowie eventuelle Direktbestände können einen wesentlichen Einfluss auf das Sicherungskonzept haben.

Ein spezialisierter Currency Manager kann bei dieser umfassenden Währungsbestandsaufnahme helfen und die so gewonnenen Ergebnisse als wichtige Basis für die Ausgestaltung der Sicherungsstrategie nutzen.

Die optimale Sicherungsstrategie

An spezialisierte Manager ausgelagerte Currency Overlay Lösungen ermöglichen eine professionelle Währungssicherung. Currency Overlay beschreibt die vom Basis-Investment losgelöste Steuerung der Währungsrisiken mittels Derivaten.

Sie werden auf die individuelle Kundensituation angepasst und haben abhängig von dessen Anforderungen eine passive oder aktive Ausgestaltung. Während in der passiven Variante ein definierter, konstanter Absicherungsgrad der Währungsrisiken implementiert wird, kann dieser bei aktiven Currency Overlays an Marktbewegungen angepasst werden.

Unabhängig von der Ausgestaltung bieten zentrale Currency Overlay Manager, welche die Steuerung sämtlicher Währungspositionen eines Kunden übernehmen, die folgenden strukturellen Vorteile:

- Es wird eine flexible Struktur geschaffen, die eine schnelle und unkomplizierte Anpassung aller Währungspositionen ermöglicht; etwa bei einer Änderung der taktischen oder strategischen Asset-Allokation

- Das gestiegene Transparenz-Niveau ermöglicht eine verbesserte Messbarkeit der Effizienz des Währungs-Managements

- der Kunde verfügt über einen Ansprechpartner für alle währungsspezifischen Themen

- Ein zentrales Liquiditäts-Management für die Devisensicherungsgeschäfte minimiert die Kassehaltung und reduziert Transaktionskosten durch eventuell notwendige Sekundärgeschäfte im Basis-Investment

- Die aggregierte Steuerung aller Währungsposition ermöglicht das Heben von Netting-Effekten (Währungsposition steigt in einem Segment und fällt in einem anderen) und dadurch die Reduktion von Handelskosten

Passives Currency Overlay

Das Primärziel passiver Currency Overlays ist die Reduzierung des ökonomischen Währungsrisikos durch die Minimierung der währungsbedingten Volatilität. Ein definierter Sicherungsgrad wird über die Zeit und unter Berücksichtigung von Marktwertschwankungen der Basiswerte beibehalten.

Im Vordergrund steht somit die effiziente und kostengünstige Implementierung der Sicherung und die Auslagerung operativer Tätigkeiten. Der Overlay Manager entlastet so den Kunden oder den Manager des Basis-Investments und erzielt Skaleneffekte. Diese entstehen, da über alle Währungspositionen hinweg eine zentrale Sicherung erfolgt.

Durch die Integration der folgenden Elemente kann ein passives Currency Overlay weiter optimiert werden:

Bestimmung effizienter Abweichungsbänder

Abweichungsbänder definieren, wann eine Währungssicherung an Marktwertschwankungen des zugrundeliegenden Vermögenswertes angepasst werden. Erfolgt eine Anpassung nicht unmittelbar, ist ein Portfolio Wähungsschwankungen ausgesetzt; in diesem Fall ist das Portfolio über- oder unter- sichert. Die Bestimmung und Nutzung effizienter Abweichungsbänder ermöglicht eine wirtschaftlich sinnvolle Sicherung durch die Reduzierung der Häufigkeit von Transaktionen und somit Transaktionskosten.

Bestimmung der idealen Laufzeit der Sicherungsgeschäfte

Durch die Einführung eines Laufzeiten-Managements kann ein passives Currency Overlay Management weiter optimiert werden. Hierbei wird nicht der Sicherungsgrad von Devisenpositionen im Zeitverlauf variiert, sondern ausschließlich die Laufzeit der Sicherungsinstrumente. Durch die Laufzeitstrukturierung wird eine Diversifikation der Duration der Sicherungsinstrumente sowie eine Reduzierung der Cash-Flow- und Kontrahenten-Risiken vorgenommen. Von besonderer Bedeutung ist, dass mittels der Laufzeit der Sicherungsinstrumente die Kosten für die Absicherung bestimmt und optimiert werden können. Denn durch die Instrumentenlaufzeit wird eine Positionierung auf den Zinsstrukturkurven zweier Volkswirtschaften vorgenommen.

Bestimmung des Exposures

Die Konsistenz eines Mandates wird erhöht, indem über alle Bestände hinweg das Währungs-Exposure ganzheitlich ermittelt wird. Die Ermittlung erfolgt auf Basis der durch die Kapitalverwaltungsgesellschaft, die Manager der Basis-Investments oder den Investor übermittelten Portfoliobestände. Dies ermöglicht eine Währungsdurchschau und gegebenenfalls ein Re-Mapping, wenn das ökonomische Währungsrisiko von der Berichtswährung abweicht.

Aktives Currency Overlay

Ein passives Currency Overlay minimiert das ökonomische Währungsrisiko zum Preis der Nicht-Partizipation an positiven Währungsentwicklungen. Dieses symmetrische Auszahlungsprofil ist aufgrund seiner Einfachheit reizvoll, fällt allerdings in stark steigenden Märkten hinter dem asymmetrischen Profil zurück.

Aktive Currency Overlay-Lösungen ermöglichen die marktadaptive Anpassung des Sicherungsgrades: Dominieren Währungsrisiken, wird eine Sicherung aufgebaut, welche bei positiven Währungsentwicklungen aufgelöst wird.

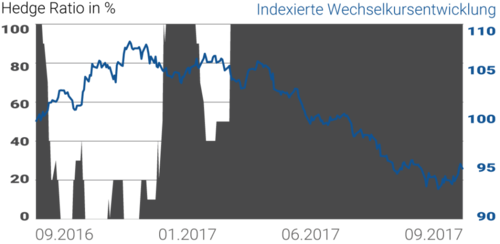

Abb. 3 | Wirkungsweise eines aktiven Currency Overlays

Quelle: 7orca Asset Management AG (30.09.2016 – 30.09.2017)

Abbildung 3 zeigt exemplarisch die Wirkungsweise eines aktiven Currency Overlays anhand einer USD-Long-Position im Zeitraum von Oktober 2016 bis September 2017. Dies ist ein gutes Beispiel für den Mehrwert einer aktiven Sicherungsstrategie. Während die weitreichend ungesicherte Position im vierten Quartal 2016 deutlich an der positiven Marktentwicklung partizipierte, konnte der aktive Aufbau der Sicherung Ende 2016 die Position bis zum September 2017 weitestgehend absichern.

Es gibt unterschiedliche Herangehensweisen für die aktive Steuerung von Währungsrisiken. Hierbei stehen die diskretionären den quantitativen Strategien gegenüber, welche eine fundamentale oder preisbasierte Ausgestaltung haben. Quantitative Ansätze ermöglichen in vergleichbaren Marktphasen replizierbare und konsistente Resultate. Diese stabile Performance-Charakteristik erfüllt die Prämissen eines zielgerichteten Risikomanagements.

Zudem kann sichergestellt werden, dass der Investment-Prozess keinem Style Drift unterliegt.

Preisbasierte Ansätze verfügen im Vergleich zu fundamentalen Ansätzen über den Vorteil, dass sie auf den Marktpreis abstellen, der die höchste Aggregationsstufe der Marktinformation darstellt. Dieser beinhaltet jegliche am Markt verfügbaren Informationen und begründet die klare Kausalität zwischen Marktpreisbewegung und Sicherungswirkung.

Währungsmärkte entwickeln sich häufig unkorreliert zu anderen Asset-Klassen. Sie werden nicht nur durch die ökonomische Entwicklung einer Volkswirtschaft beeinflusst, sondern auch dadurch, wie sich Volkswirtschaften zueinander entwickeln. Daher sind Währungsschwankungen mitunter sehr ausgeprägt. Der Schlüssel eines effektiven Risikomanagements liegt in der korrekten Identifikation direktionaler Märkte. Daher ist nicht die präzise Vorhersage des zukünftigen Preis-Levels entscheidend, sondern die Erkennung des Markt-Trends.

Investment-Prozesse, deren Kern die Bestimmung der Marktdirektionalität ist, ermöglichen die Erzielung eines asymmetrischen Profils ähnlich einer Put-Option auf die Fremdwährung. In problematischen Marktphasen bietet dieses Profil Kunden den größten Nutzen. Auch wenn asymmetrische Profile durch den Kauf von Optionen dargestellt werden können, ist diese Strategie aufgrund der hohen Kosten uninteressant.

Dies rückt quantitative, preisbasierte, direktionale Ansätze in den Vordergrund. Diese können mittel- bis langfristig vorteilhafter ein solches Profil erzeugen: Zum einen erfolgt eine kostengünstigere Long-Positionierung in der realisierten Volatilität, zum anderen können Aspekte der Behavioral Finance integriert werden, um effektivere Signale bezüglich der Währungsentwicklung zu generieren.

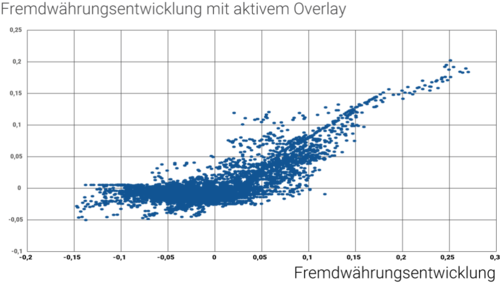

Abb. 4 | Fremdwährungsentwicklung und aktive Overlay-Strategie

Quelle: 7orca Asset Management AG (30.04.2019)

Abbildung 4 veranschaulicht den Zusammenhang der Fremdwährungs-Performance mit der Fremdwährungs-Performance inklusive aktivem Currency Overlay.

Grundsätzlich soll ein aktives Currency Overlay soweit adaptierbar sein, dass die Kundenziele und -vorgaben möglichst präzise in der Strategie Berücksichtigung finden.

Integration von Zinssatzdifferenz und Machine Learning

Vor dem Hintergrund neuester Entwicklungen in Forschung und Informationstechnologie sollten aktive Currency Overlays kontinuierlich weiterentwickelt werden, um veränderten Marktgegebenheiten und steigenden Kundenbedürfnissen auch zukünftig gerecht zu werden.

Dieser INSIGHT fokussiert auf die Integration der Sicherungskosten in einen quantitativen Investment-Prozess sowie neueste Entwicklungen selbstlernender Programme, dem Machine Learning.

Die Berücksichtigung der Sicherungskosten, die insbesondere durch die Zinssatzdifferenz bestimmt ist, wird im gegenwärtigen Marktumfeld besonders wichtig. So ist beispielsweise die USD Sicherung mit ca. 3,15% p.a. signifikant. (Quellen: Bloomberg, 7orca Asset Management AG. Zinsunterschied von 2,9% p.a. (3-Monats-EURIBOR vs- 3-Monats-USD-LIBOR) zzgl. 0,35%p.a. (Sicherungskosten). 30.04.2019)

Ein reines Abgreifen der Spotbewegung, also der reinen Devisenbewegung ohne den Forward-Aufschlag, würde zu kurz greifen. So würden die aktuelle Zinssatzdifferenz und die sich daraus ableitenden Sicherungskosten nicht berücksichtigt. Eine Sicherung sollte nur aufgebaut werden, wenn zu erwarten ist, dass die Abwertung der Währung die Sicherungskosten überschreiten wird.

Die jüngeren Entwicklungen auf dem Gebiet der künstlichen Intelligenz haben alternativen, datengetriebenen Modellansätzen neue Perspektiven eröffnet. Im Gegensatz zu traditionellen Methoden stützen diese sich nicht auf a priori vorgegebene Handelsregeln, sondern entwickeln diese autonom über einen datengestützten Selbstlernprozess. Dieser Ansatz ist dann besonders wertvoll, wenn die Dynamik des zugrundeliegenden Systems komplex und schwer zu beschreiben ist – was für die Preisdynamik im Devisenmarkt der Fall ist. Neuronale Netzwerke sind in der Lage, nahezu jede Funktion zu approximieren. Das ermöglicht ihnen, auch komplexere Zusammenhänge und Muster in den Marktdaten zu entdecken.

Implementierung des kundenspezifischen Currency Overlays

Sind die kundenseitigen Anforderungen an eine Währungsabsicherung definiert und, daraus abgeleitet, die Ausgestaltung eines passiven oder aktiven Overlays bestimmt, ist die effiziente Implementierung der nächste Schritt. Diese ist ein wesentlicher Erfolgsfaktor für das Currency Overlay.

Die Basis einer effizienten Strategieumsetzung sind die Wahl der Sicherungsinstrumente, die Gewährleistung eines robusten Best Execution-Prozesses sowie eine Kombination aus Devisenbeschaffung und Devisensicherung.

Wahl der Instrumente

Ob eine Umsetzung über FX Futures oder FX Forwards erfolgen sollte, hängt von den Sicherungsanforderun- gen, den Währungspaaren und der korrespondierenden Liquidität im jeweiligen Instrument ab.

Insbesondere große und komplexe Mandaten profitieren von einer kombinierten Lösung. Diese Struktur gewährleistet:

- Zukunftssicherheit hinsichtlich regulatorischer Anforderungen und veränderten Marktgegebenheiten, da flexibel Instrumente beider Kategorien eingesetzt werden können

- Einsatz beider Instrumente gewährleistet maximale Markttiefe und Best Execution

- Wahl des Sicherungsinstruments mit den geringsten Transaktionskosten und Risiken

- Diversifizierte Struktur

Die Vorteile von FX Forwards liegen in der flexiblen Ausgestaltung hinsichtlich der Laufzeit und des Sicherungsbetrages. Nicht zwangsläufig ist eine Besicherung notwendig und eine gute Liquidität wird für die Mehrheit der Währungen von Industriestaaten und vieler Schwellenländer vorgewiesen. FX Futures sind ein sehr konfidentes, da börsenreguliertes, Instrument. Sie überzeugen durch transparente Ausführung, kein Kontrahentenrisiko sowie standardisierte Prozesse für Abwicklung und Clearing. Daher bieten sich FX Futures für die Absicherung von Industrieländerwährungen an. Im Falle eines USD-Exposures kann beispielsweise der CME EUR/USD-Future genutzt werden, der ein tägliches durchschnittliches Handelsvolumen von ca. EUR 30 Mrd. (Quelle: CME Group. Stand: April 2019) aufweist und damit eine sehr gute Liquidität bietet.

Liegen „exotische“ Währungen vor, die über keine hinreichende Markttiefe verfügen, können diese über FX Forwards abgesichert werden. Da bei OTC-Geschäften ein Kontrahentenrisiko besteht, ist die Auswahl der Liquiditätsprovider von Bedeutung. Es empfiehlt sich, die größten und kompetitivsten Broker mit gutem Rating zu wählen.

Auch hier kann ein zentraler Currency Overlay Manager einen Mehrwert erzielen. Zum einen bietet er Zugang zu den kompetitivsten Liquiditätsprovidern am Markt; zum anderen managt er strukturiert die Brokerbeziehungen und die daraus resultierenden Bonitätsrisiken.

Durchführung der Transaktion

Um die nötige Liquidität und die geringsten Transaktionskosten für eine Order zu erhalten, bedarf es im Vorfeld einer Transaktion einer umfangreichen Analyse. Der Währungsmarkt ist zwar sehr liquide, jedoch ist diese Liquidität fragmentiert und es existiert kein zentraler Marktplatz. Hier gilt es im Besonderen zwei Faktoren zu begrenzen.

Zum einen gilt es den Market Impact, also den Einfluss auf den Marktpreis, zu minimieren. Wird eine Order zu schnell in den Markt gegeben, kann der Marktpreis beeinflusst werden. Wird allerdings zu langsam gehandelt, steigt die Gefahr adverser Effekte auf das Portfolio durch ein gestiegenes Marktrisiko, insbesondere bei hoher Volatilität.

Zum anderen ist eine Überwachung des Signaling Risks, also das Risiko, dem Markt Handlungsabsichten mitzuteilen, essenziell. Um dies zu vermeiden, können Algorithmen für die Orderausführung genutzt werden.

Der Handelsprozess sollte sich am Lebenszyklus einer Transaktion orientieren. Abbildung 5 illustriert die drei Phasen des Zyklus Pre-Trade, Trade Execution und Post-Trade.

Abb. 5 | Lebenszyklus einer Transaktion

| Pre Trade Analyse | Trade Execution | Post Trade Analyse |

|---|---|---|

|

|

|

Quelle: 7orca Asset Management AG

Ziel einer Pre-Trade Analyse ist es, bereits vor dem Handel die Strategie und den Handelszeitpunkt mit den geringsten Transaktionskosten unter Berücksichtigung der aktuellen Markttiefe und Volatilität zu identifizieren. Ist dies erfolgt, wird der Handel analog des Ergebnisses mit FX Futures oder FX Forwards ausgeführt. Eines der Ziele der Post-Trade Analyse ist es, die Trans aktionskosten zu überwachen und Ableitungen für zukünftige Handelsstrategien zu entwickeln.

Nutzung von Skaleneffekten

Eine weitere Möglichkeit, die Effizienz eines Currency Overlays zu erhöhen, entsteht durch die Kombination aus Devisenbeschaffung und -sicherung. Ziel ist es, die Devisenbeschaffung der Underlying-Segmente mit der Sicherungsanpassung im Overlay-Segment zu synchronisieren. Diese Vorgehensweise ermöglicht es, Marktpreisrisiken bereits zum Zeitpunkt ihrer Entstehung unmittelbar zu eliminieren und Transaktionskosten einzusparen.

Vor Implementierung ist eine Prüfung auf eine potentiell notwendige Anpassung der Prozesse des Basis-Investment Managers, der Kapitalverwaltungsgesellschaft und der Verwahrstelle nötig.

Abschließende Betrachtung

Aufgrund des allgemein gestiegenen Fremdwährungs-Exposures in institutionellen Kapitalanlagen weist die zentrale Steuerung durch einen spezialisierten Manager eine Vielzahl von Vorteilen auf.

Ein Currency Overlay-Mandat berücksichtigt individuelle Vorgaben und Nebenbedingungen des Investors und ist mehr als ein reines Asset Management-Mandat. Es ist in seiner gesamten Wertschöpfung auch Teil der Infrastruktur.

Vor dem Kontext des kontinuierlichen und strukturellen Wandels des Devisenmarktes gewährleistet ein Overlay Manager, dass der Kunde immer optimal aufgestellt ist und zeitnah auf jegliche Änderungen reagieren kann.