Zusammenfassung

- Die Preisentwicklung setzt sich derzeit in der Breite des Warenkorbs fest. Dies geschieht über die G20-Staaten hinweg und schlägt sich in der Zentralbankaktivität nieder.

- Es existiert derzeit ein starker Zusammenhang zwischen Realzinsdifferenz und dem schwachen Euro. Dies ist primär durch eine im globalen Vergleich zögerliche EZB induziert. Auch ein erster zaghafter Zinsschritt i.H.v. 25 Basispunkten ändert an dieser Tendenz wenig.

- Sollte die EZB nicht die Nachfrage dem reduzierten Angebot engagierter anpassen, ist mit weiterhin inflationären Tendenzen und einem schwachen Euro zu rechnen. Eine Aufwertung auf der Basis von Zinserhöhungen könnte beidem entgegenwirken.

- Analog zu dem Euro wertete der JPY stark im Jahresverlauf ab. Dies geht Hand in Hand mit der sich ausweitenden Zinsdifferenz und der weiterhin ultra-lockeren Geldpolitik in Japan.

- Die durch Lockdowns ausgelösten Nachfrageschwankungen in China führten zu sehr volatilen Rohstoffmärkten. Dadurch erfuhr der eng verflochtene AUD in der ersten Jahreshälfte starke Aufwertungstendenzen, gefolgt von korrespondierenden Abwertungsbewegungen.

- Sollte die chinesische Wirtschaft nachhaltig die Covid-Lockdowns überwinden sind demnach Aufwertungen des AUD, aber auch anderer rohstoffsensitiver Währungen zu erwarten.

Im vergangenen FX-Marktbericht identifizierten wir drei Haupttreiber, die die Devisenmärkte derzeit beeinflussen. Dies waren die Inflationsdynamik und ein daraus resultierend neuer Zinszyklus, starke Safe-Haven Flows sowie ein angespannter Rohstoffmarkt, welcher durch eine Mischung aus Ukrainekrieg (Angebotsschock) und Covid-Nachwirkungen (Nachfrageschock) induziert wurde. Die Mehrzahl dieser Faktoren führten im bisherigen Jahresverlauf zu einem strukturell schwächeren Euro gegenüber einem breiten Korb verschiedener Währungspaare.

Dieser Quartalsbericht beschreibt den fortschreitenden Zinszyklus, stellt die Konsequenzen dar und arbeitet im Anschluss die geografisch heterogenen Effekte heraus. Hierbei soll insbesondere die Relevanz der momentan instabilen chinesischen Ökonomie für den Währungsmarkt verdeutlicht werden.

Der Zinszyklus passt sich an die Preisdynamik an

Das Preisniveau steigt global weiter an, wodurch Zentralbanken auf der ganzen Welt ihre Geldpolitik straffen. In diesem Zuge sind Anleihekaufprogramme weiter zurückgeführt worden (Quantitative Tightening) und in vielen Staaten Leitzinssätze angepasst worden, die unter anderem der Steuerung der gesamtwirtschaftlichen Nachfrage dienen. Hierbei setzt sich die Inflation mehr und mehr in der Breite des Warenkorbes fest. In Kanada sind beispielsweise bereits 70% der Güter- und Dienstleistungspreissteigerungen im repräsentativen Warenkorb über dem festgelegten Zielkorridor von 1-3%. In der Eurozone liegt dieser Wert inzwischen bei 75% (über einem Zielwert von 2%). Auch andere Indikatoren deuten auf die Festsetzung der Inflation hin.

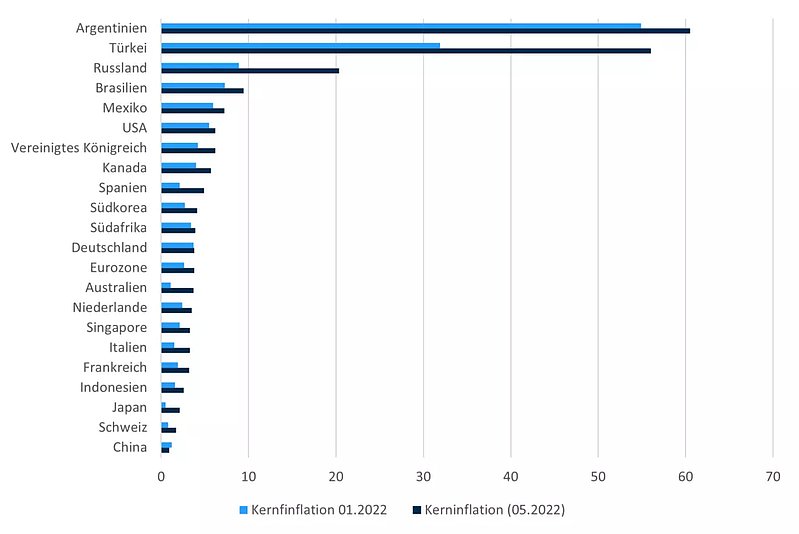

So ist die Kerninflationsrate im Vergleich zum Jahresbeginn in sämtlichen G20-Staaten (China ausgenommen) spürbar angestiegen (vgl. Abbildung 1.), was wiederum die Zentralbanken dazu zwang von der bisherigen Argumentation abzuweichen, die Preisentwicklung sei hauptsächlich Energiegetrieben.

Abbildung 1 | Kerninflation – Aktuelle Entwicklung im Vergleich zum Jahresbeginn im Juni oder nächstmöglichen Datum

Quelle: OECD, Weltbank

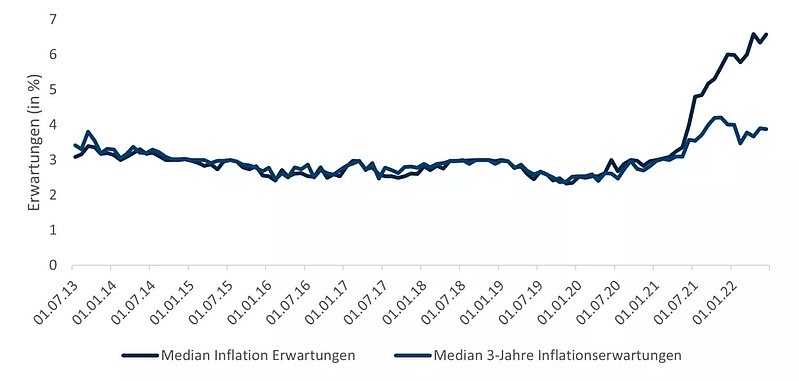

Ein weiteres Indiz für eine Verfestigung der Inflationsraten sind die Inflationserwartungen der Marktteilnehmer. Die Federal Reserve New York veröffentlichte im Rahmen einer breit angelegten Konsumenten-Befragung die Median-Erwartungshaltung für das kommende Jahr und die kommenden 3 Jahre (Proxy für langfristige Erwartungen) (vgl. Abbildung 2).

Abbildung 2 | Konsumenten-Inflationserwartungen in Prozent (Stand: Juni 2022)

Quelle: FED New York

Eine Anpassung der Leitzinsen ist in diesem Kontext unvermeidbar, lediglich der Zeitpunkt des Anstiegs ist in einigen Ländern umstritten.

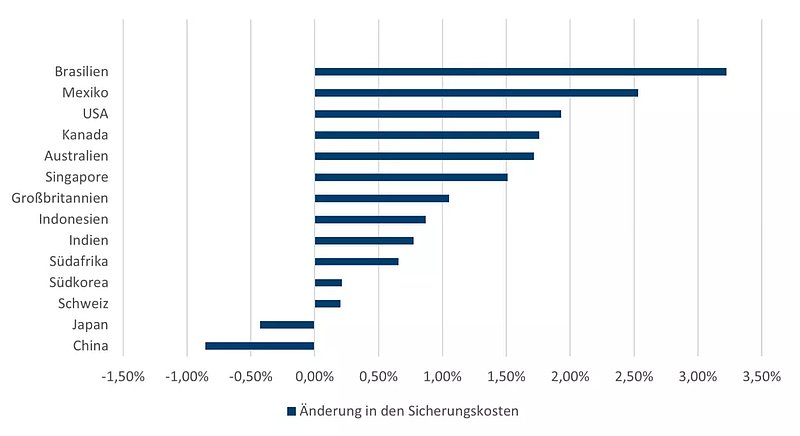

Das unterschiedliche Anpassungstempo der Zentralbanken dominierten und dominieren in diesem Zusammenhang die Devisenmärkte. Sowohl in den Wechselkursen als auch in den Sicherungskosten (respektive Erträgen) macht sich diese Dynamik bemerkbar. Für eine Mehrzahl der relevanten Wirtschaftsräume ergaben sich seit Jahresbeginn deutliche Ausweitungen der Sicherungskosten aus der Perspektive eines in Europa ansässigen Investors (vgl. Abbildung 3).

Abbildung 3: Sicherungskosten Ausweitung aus europäischer Perspektive in Prozentpunkten (Stand: Juni 2022)

Quelle: Bloomberg

Die amerikanische Fed ist in ihrer Geldpolitik derzeit besonders offensiv und passte im Jahresverlauf bereits drei Mal die Fed Funds Rate im Korridor von 1,5% bis 1,75% an. Weitere Zinsanpassungen sind eingepreist und die Fed behält sich vor, das Tempo darüber hinaus weiter anzuziehen. Die EZB beschloss auf einer Notsitzung ein Instrumentarium zu entwickeln, das explizit eine „Fragmentierung“

der Eurozone verhindern soll. Übersetzt bedeutet dies eine Reinvestition der aus dem PEPP-Anleihen-Kaufprogramm (Pandemic Emergency Purchasing Program) maturierenden Papiere mit einem Schwerpunkt auf den hochverschuldeten Euromitgliedsstaaten. Dieses Debt-Spread Targeting würde die avisierte europäische Straffung der Geldpolitik partiell konterkarieren, da die Refinanzierungskosten synthetisch in einigen Ländern gesenkt würden.

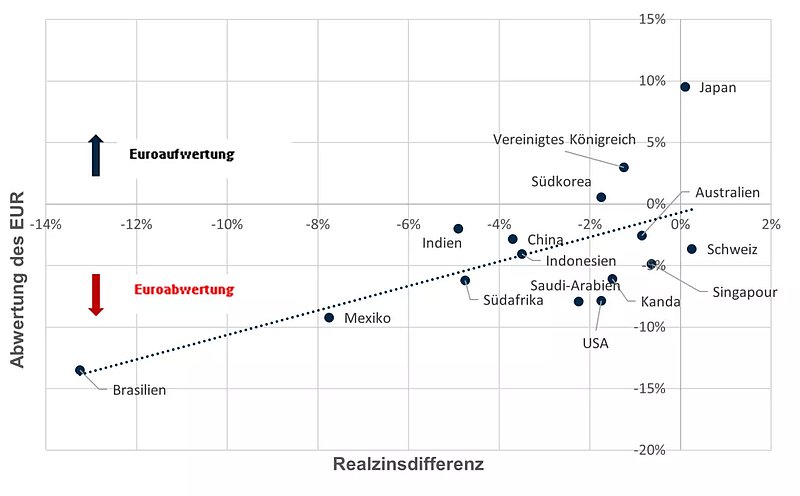

Dies, sowie die aus dem Ukrainekrieg resultierenden Safe-Haven Flows führten zu einer starken USD-Aufwertung und einer Euro Abwertung vis-à-vis einer Reihe von Währungen. Die folgende Abbildung verdeutlicht die Abwertungstendenzen des EUR seit Jahresbeginn im Verhältnis zum Inflationsadjustierten Leitzinssatz – dem Realzins.

Abbildung 4 | Abwertung des Euro gegenüber einer Reihe der G20-Währungen seit Jahresbeginn.

Quelle: 7orca Asset Management AG, Bloomberg – (Juni 2022 oder der zuletzt vorliegende Datenpunkt)

Dies verdeutlicht einen makroökonomischen Zusammenhang. Wird auf ein ansteigendes Preisniveau, ceteris paribus, nicht mit einem erhöhten Leitzins reagiert, so wertet eine Währung ab. Auch wenn es sich um vereinfachte und eher deskriptive Sichtweise handelt, da auch andere Faktoren auf die Wechselkursentwicklung wirken, ist dies aus der Wahrnehmung vieler Marktteilnehmer sehr relevant und wirkt allein über diese psychologische Komponente deutlich.

Die Problematik, die sich daraus ergibt ist, dass sich Abwertungen, wie im Falle des Euro, verstärkend auf die weitere Preisentwicklung auswirken. Die Abwertung einer Währung induziert die Verteuerung von Importen, im Speziellen von Rohstoffen (zumeist in USD bezahlt), die derzeit besonders preistreibend wirken. Im April 2022 veröffentlichte das Deutsche Institut für Wirtschaftsforschung eine Studie, in der die statistische Signifikanz dieses Zusammenhanges dargelegt wurde. Demnach führt eine Zinserhöhung, die die Rendite der einjährigen Bundesanleihe um 25 Basispunkte ansteigen lässt, zu einer Preisreduktion der Heiz- und Kraftstoffe i.H.v. 2-4%. Somit können Zentralbanken einen Einfluss auf die Inflation nehmen, auch wenn diese primär angebotsseitig entstanden ist.

Die Dynamik resultiert aus einem strukturellen Ungleichgewicht zwischen Angebot und Nachfrage und konnte historisch stets mit einer adäquaten Anpassung des Leitzinses durchbrochen werden. Je länger sich Preisentwicklungen oberhalb eines stabilen Niveaus festsetzen, desto schwieriger wird es dieses wieder auf ein solches zurückzusetzen, da sich das Preisniveau insbesondere in den Erwartungen der Marktteilnehmer festsetzt und diese Perzeption aktiv gebrochen werden müsste.

In Japan ist die Dynamik, wenngleich auf einem anderen Niveau, analog zu der der Eurozone. Die Bank of Japan betont weiterhin, nicht von der lockeren Geldpolitik abzuweichen und erwägt derzeit im offensivsten Szenario lediglich eine schwächere Form der Zinskurvensteuerung, in der nur auf dem kurzen- bis mittleren Ende der Zinsstrukturkurve (bis zu 5 Jahre) eine Kontrolle stattfindet. Konsequenterweise wertete der JPY auf der Basis dieser monetären Entscheidung und des Ausblicks massiv ab. Im Tiefpunkt verlor dieser rund 13% an Wert gegenüber dem ohnehin eher schwachen Euro. Im Gegensatz zu der Eurozone ist hier jedoch nach Jahrzehnten deflationärer Tendenzen eine gewisse Preissteigerung gewünscht. Allerdings findet diese derzeit auf einem weit niedrigeren Niveau als in der westlichen Welt statt. Die Ursachen dafür liegen in einer hohen Preissensitivität der Japaner, wodurch die Preissteigerungen zu einem erheblichen Anteil in den Gewinnmargen der Unternehmen absorbiert werden. Doch auch weitere, in Teilen paradox anmutende, Gründe spielen eine Rolle. So unterscheidet sich die Ernährung fundamental von jener der europäischen Welt. Die Ernährungsgewohnheiten (weniger Weizen, mehr Reis) bewahrten die asiatische Welt in Teilen vor den Folgen des Ukrainekriegs.

Die zweite Messgröße, die bei der Zinsentscheidung von Zentralbanken eine hohe Relevanz hat, ist die ökonomische Aktivität einer Volkswirtschaft. Da viele Staaten während der Covid-Pandemie mit keynesianischen, nachfrage stimulierenden fiskalischen Maßnahmen versucht haben, ihre Bürger vom Schock zu isolieren, traf eine gestiegene Nachfrage auf ein reduziertes Angebot. Dies entlädt sich nun in dem vorliegenden Preisdruck.

Besonders deutlich wird dies am Beispiel des GBP. Paradoxerweise sind hohe Wirtschaftswachstumszahlen (8,7% im März) sowie eine geringe Arbeitslosigkeit (3,7% im März) nicht zwangsläufig ein Grund zur Freude, da diese für das geschilderte Phänomen symptomatisch sind und für eine „Überhitzung“ der Ökonomie sprechen. Die Bank of England warnt bereits aus diesem Grund vor rezessiven Tendenzen im kommenden Jahr. Dies erklärt u.a. die vorliegende Schwäche der britischen Währung.

Auf Basis dieser Beobachtungen ergibt sich folgende ökonomische Kausalität: Je generöser die Covid-Hilfen, desto größer der Nachfrageüberhang, desto schwerwiegender die Inflationsproblematik und desto eher der Druck die Leitzinsen anzupassen. Wird dem nicht stattgegeben, desto eher manifestieren sich Abwertungstendenzen für das GBP, die wiederum verstärkend auf das Preisniveau wirken.

Geografisch-spezifische Faktoren – Rohstoffe und Chinas Rolle

Neben den Preis- und Zinsentwicklungen existieren eine Reihe weiterer wechselkurstreibender Faktoren, die jedoch in verschiedenen Wirtschaftsräumen unterschiedlich wirken. Dabei wirken sich insbesondere die gestiegenen Rohstoffpreise auf die Wechselkurse der Energie und der Rohstoffexportierenden Länder aus. Ein hoher Handelsbilanzüberschuss unterstütze die Währungen Kanadas, Norwegens und Australiens in der ersten Jahreshälfte, da dieser mit einem realwirtschaftlichen Nachfrageüberhang einherging.

In Russland gewann der Rubel nach einer initial starken Abwertung umso deutlicher wieder an Wert. Neben den eingeführten Kapitalkontrollen wirkte ein Rekord-Handelsbilanzüberschuss, welcher auf der einen Seite durch einen Einbruch der westlichen Importe, auf der anderen Seite durch einen Anstieg des Exportwerts getrieben wurde. Letzterer ist vor allem durch den Preisanstieg an den Rohstoffmärkten zu begründen.

Der rohstoffgetriebene Aufwertungsdruck ließ zwischenzeitlich nach, maßgeblich getrieben durch die chinesische Nachfrage. Kein Markt verdeutlicht Chinas Aufstieg in den letzten Jahrzehnten deutlicher als der Rohstoffmarkt. China importiert inzwischen rund 75% des global gehandelten Eisenerzes. Die von Australien bereitgestellten 60% des globalen Handelsvolumens, entfallen hierbei fast vollständig auf China (Quelle: Statista (Import Value of Iron Ore to China, 12.2021).

Experten nennen häufig als Faustegel, dass fast jede natürliche Ressource zu 50% oder mehr in China verbraucht wird. Sei es Kupfer, Aluminium, Stahl oder Kohle, China dominiert als Nachfrager. Dies ist insbesondere dadurch begründet, dass China traditionell die festgelegten Wirtschaftswachstumsquoten über Infrastrukturprogramme steuert. Diese sind inhärent ressourcenintensiv und insbesondere der hohe Bedarf an Baustahl stimuliert regelmäßig die Eisenerznachfrage.

Durch diese hohe Interdependenz zwischen australischem Handelsbilanzüberschuss und chinesischer Nachfrage kam es zu starken Schwankungen in dem AUD. Zu Beginn des Jahres wertete der AUD zunächst auf der Basis einer robusten chinesischen Nachfrage und den aus dem Ukrainekrieg resultierenden Angebotsdefiziten auf. Als in China auf Basis hoher Infektionszahlen Lockdowns durchgesetzt, Häfen geschlossen und die Bauwirtschaft beeinträchtigt wurde, wirkte sich dies in die entgegengesetzte Richtung für den AUD aus. Es lässt sich jedoch antizipieren, dass bei einer Öffnung der chinesischen Wirtschaft, Nachholeffekte zur Erreichung der Wachstumsziele einsetzen werden und somit eine stärkere Aufwertung des AUD einsetzen könnte.

Für China hatte die jüngste Lockdown-Serie in wichtigen Metropolregionen substanzielle Auswirkungen. Dies gilt für die volkswirtschaftliche Leistungsfähigkeit und zeigt sich auch in der CNY-Kopplung an den USD. Ersteres spiegelt sich in sehr schwachen Fundamentaldaten wider. Auf der Preisseite nahm die Kerninflationsdynamik in Relation zu dem Konsumentenpreisindex (siehe Abbildung 1) sogar ab (0,9% versus 2,1%). Dies ist jedoch ein Anzeichen für die deutlich gedrosselte Nachfrage, die sowohl einen dämpfenden preislichen als auch realökonomischen Effekt hat. Gleichsam schrumpfte die Industrieproduktion um 7% im Vormonatsvergleich, die Arbeitslosigkeit stieg auf mehr als 6% und die Zahlungsbilanz weist das größte Defizit seit der Finanzkrise im Jahr 2008 auf (Quelle: tradingeconomics 05.2022)

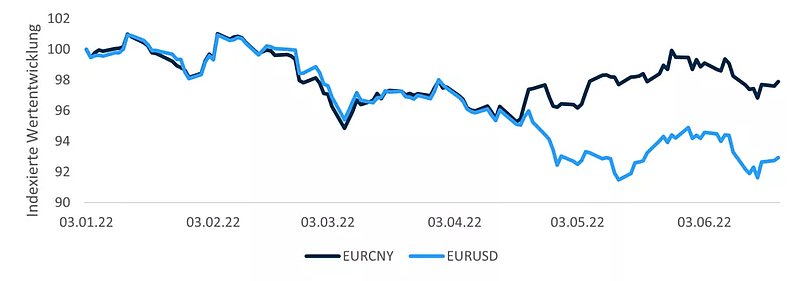

Aufgrund dieser Ausnahmesituation entkoppelte sich der CNY von dem USD (vgl. Abbildung 5.). Dies ist dem Umstand geschuldet, dass die Kapitalabflüsse aus China zeitweise so massiv waren, dass auch Zentralbankinterventionen den CNY-Kurs nicht vor der deutlichen Abwärtstendenz bewahrt werden konnte.

Abbildung 5 | Entkopplung des CNY von dem USD seit dem Jahresbeginn.

Quelle: 7orca Asset Management AG, Bloomberg

Auch in anderen, aus europäischer Sicht eher peripheren Wirtschaftsräumen, haben sich die geopolitischen Spannungen niedergeschlagen. So wertete der chilenische Peso seit Jahresbeginn gegenüber dem Euro deutlich auf. Gründe waren die robuste Kupfernachfrage und das durch Russland verursachten Angebotsdefizit im Jahresverlauf. In den letzten Wochen verlor er aufgrund der sinkenden chinesischen Nachfrage an Momentum.

Im Allgemeinen sehen sich (rohstoffexportierende) Entwicklungsländer derzeit zweierlei Problemstellungen ausgesetzt, die einige Kernpunkte dieses Berichts subsumieren:

- Stark volatile Wechselkurse können in einem fallenden Markt zu sinkenden Fremdwährungsbeständen führen. Die Steuerung der Fremdwährungsreserven ist ein wichtiges Mittel der Zentralbankinterventionen und soll die heimische Wirtschaft stützen.

- Die Länder, deren Währung an den USD gekoppelt ist, sind darauf bedacht sein, eine positive Zinsdifferenz zu den USA aufrechtzuerhalten, um eine Spirale aus Abwertungstendenzen, Kapitalflucht und Zentralbankinterventionen zu vermeiden. Daher ist aktuell mit einer offensiven Geldpolitik in diesen Entwicklungsländern zu rechnen. Sollte die EZB den schwachen EUR nicht ausreichend stützen, wird dieser auch gegenüber vielen Schwellenländer-Währungen abwerten.