FX Management

Effiziente Währungsabsicherung

Wechselkursrisiken leisten einen bedeutenden Beitrag zum Risiko Ihres institutionellen Portfolios. Sie stellen additive Risiken dar und werden nicht durch eine Risikoprämie kompensiert.

Daher ist es sinnvoll, jederzeit auf einen zentralen Ansprechpartner für alle währungsspezifischen Themen zurückgreifen zu können. 7orca versteht sich nicht nur als Manager und „Sparringspartner“, sondern als proaktiver Begleiter in allen währungsspezifischen Themen. Neben dem operativen Management des Currency Overlays umfasst dies eine Vielzahl flankierender Themen und Fragestellungen, bei denen 7orca als unabhängiger und proaktiver Berater fungiert.

Wir sind der Partner institutioneller Investoren, wenn es um Währungsrisiken geht. Diese sichern wir für sie entsprechend ihren individuellen Vorgaben in maßgeschneiderten aktiven und passiven Currency Overlay-Lösungen.

Ihr dezidierter Währungs-Manager

Weitreichende Wertschöpfung

Die Mandatierung eines Currency Overlay Experten bringt für Kapitalanleger viele Vorteile mit sich. Ein zentraler Ansprechpartner überblickt und steuert alle ihre Währungsthemen.

Der FX-Overlay-Experte schafft eine transparente und flexible Struktur, welche eine schnelle Anpassung sämtlicher Währungspositionen an Investorenbedürfnisse oder neue regulatorische Veränderungen ermöglicht. Durch ein zentrales Liquiditätsmanagement wird die Kassehaltung minimiert. Die effiziente Ausgestaltung ermöglicht es, Netting-Effekte zu nutzen und so Handelskosten zu senken.

Exposure-Management

Herleitung zu sicherndes FX-Exposure

Die exakte Ermittlung Ihres FX-Exposures ist ein täglich wiederkehrender Prozess. Wir beginnen mit der Bestandsaufnahme, indem wir die Währungsrisiken der täglich übermittelten Holdings bestimmen.

Hierbei spielen die Eigenschaften liquider und illiquider Asset-Klassen eine wichtige Rolle. Assets und Portfolien, deren Währungsrisiken nicht gesichert werden sollen, klammern wir dabei aus.

Abweichungsbänder und Netting-Effekte

Definierte Abweichungsbänder dienen dazu, Transaktionskosten dem erwarteten Risikobeitrag gegenüber zu stellen. Transaktionskosten können wir so auf ein ökonomisch sinnvolles Maß begrenzen.

Netting-Effekte werden erschlossen, indem das FX-Exposure der Währungspaare über alle Segmente, Fonds und Währungsräume konsolidiert wird und das saldierte FX-Exposure gehandelt wird.

Synchronisierung von Währungssicherung und -beschaffung

Um Marktpreisrisiken und Transaktionskosten weiter zu reduzieren, synchronisiert 7orca die Kassatransaktionen in den Basis-Investment-Segmenten mit der Sicherungsanpassung im Overlay-Segment.

So können wir das FX-Risiko zum Zeitpunkt seiner Entstehung unmittelbar und kosteneffizient eliminieren.

Implementierung

Wahl der Instrumente

Bezüglich der Wahl der Sicherungsinstrumente unterliegt 7orca keinen Restriktionen und setzt die Instrumente ein, die unter gegebenen Rahmenbedingungen am effizientesten sind.

Dazu zählen sowohl Forwards als auch börsengehandelte Futures. In jedem Fall bedienen wir uns ausschließlich hochliquider und linearer Instrumente.

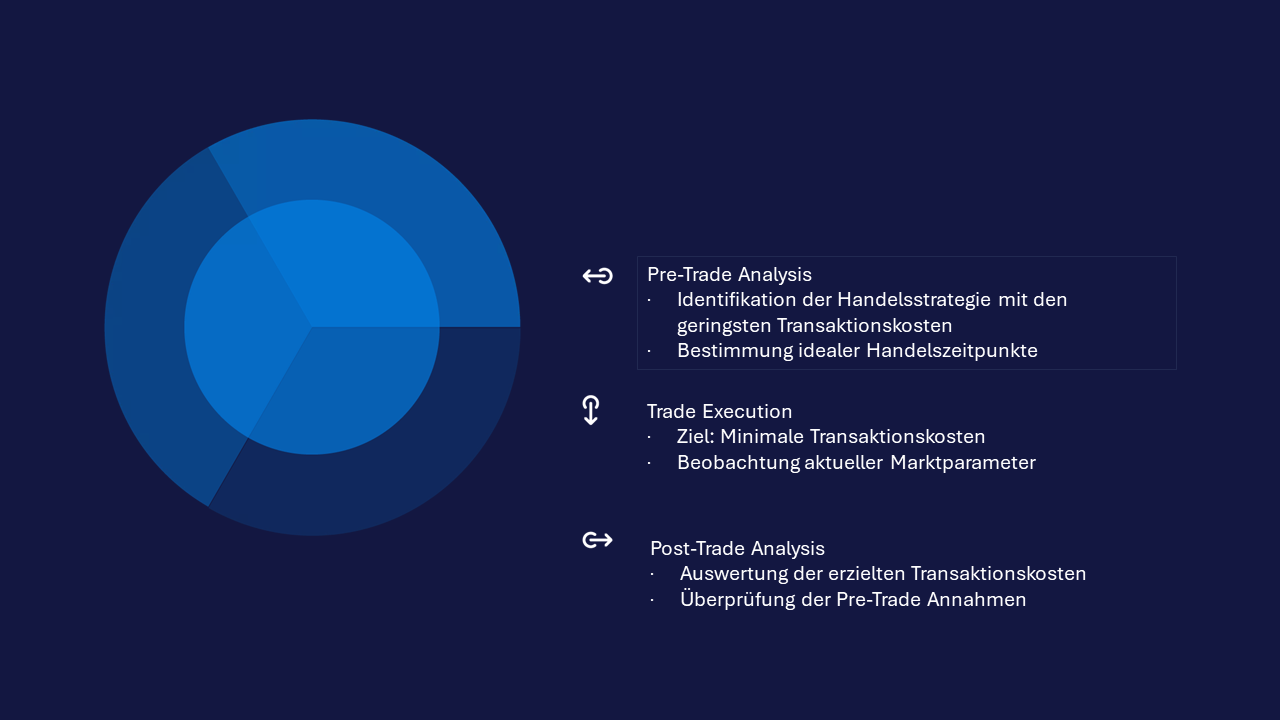

Best Execution

Die Ausführungsqualität leistet einen wesentlichen Beitrag zur Gesamt-Performance eines Currency Overlay-Mandats. Daher legen wir einen besonderen Fokus auf den Execution-Prozess.

Implementierungsprojekt

Currency Overlay-Lösungen implementieren wir routiniert im Rahmen eines strukturierten Implementierungsprojekts, um den reibungslosen Mandatsaufsatz zu steuern.

Gemeinsam mit Ihnen definieren wir Milestones und legen den Zeitplan fest. In regelmäßigen Meetings tauschen sich das Steering Committee und die Teilnehmer der Projektgruppe über den Implementierungsfortschritt aus.

Kontrahenten-Management

Die Überwachung und das Management des Kontrahentenrisikos ist ein wesentlicher Bestandteil unseres Währungs-Overlay-Managements.

Der Kunde geht beim Abschluss von Forwards ein Kontrahentenrisiko gegenüber den FX-Brokern ein. Ausfallrisiken ergeben sich aus den teils erheblichen Marktwertschwankungen der Devisentermingeschäfte.

7orca überwacht Kontrahentenrisiken kontinuierlich und wiederholt die detaillierte Broker Due Diligence auf jährlicher Basis.

Liquiditäts-Management

7orca zentralisiert die Liquidität im Overlay-Segment statt eines dezentralen Vorhaltens von Liquidität für die FX-Sicherung durch einzelne Basis-Investment Manager in den jeweiligen Underlying-Segmenten.

Wir haben effiziente Prozesse etabliert, damit die durchschnittliche Liquiditätshaltung im Overlay-Segment möglichst gering gehalten werden kann.

Mandatsstrukturierung

Basierend auf den Eigenschaften Ihrer Anlagevehikel, der allokierten Asset-Klassen und der gewünschten Absicherung erarbeitet 7orca Ihre optimale Mandatsstruktur.

Hierbei wählen wir für Sie die effizienteste und kostengünstigste Struktur. Zugleich vermeiden wir eine Überkomplexität bei der Ausgestaltung des Overlay-Segments.

Das zu sichernde Fremdwährungs-Exposure wird hierbei über alle Asset-Klassen und Sub-Segmente hinweg aggregiert.

Informations-Management

Währungs-Report und Datenlieferung

Umfang, Inhalt und Detailgrad des Performance-Reports passen wir individuell an Ihren Bedarf an. 7orca bietet an, die Performance-Kontribution der Einzelsegmente sowie die Performance-Attribution relativ zur definierten Benchmark darzustellen.

Bei Bedarf erstellt 7orca auch eine Cashflow Prognose. Grundsätzlich können wir diese Informationen in allen gängigen Datenformaten zur Verfügung stellen.

Automatisiert können Einzelkennzahlen über eine Schnittstelle in Ihr Management-System übertragen werden.

FX Overlay Management

7orca ist Ihr Partner für Währungsfragen

7orca ist Ihr Sparrings-Partner für Fremdwährungsrisiken. Mit mehr als 20 Jahren Erfahrung im FX Overlay Management stellen wir unsere fachliche Expertise für unsere Kunden ins Zentrum unseres Handelns.

Eine hochmoderne IT-Landschaft, proprietäre Investment-Prozesse und integrierte Software gewährleisten eine effiziente und charaktertreue Risikomanagement-Lösung.

Als unabhängiger Asset Manager wählen wir frei von Interessenskonflikten die für Sie bestgeeignete Umsetzung.

Mehr erfahren Sie jederzeit gerne im persönlichen Dialog mit uns.