1 Globale FX-Märkte im Überblick

1.1 Geldpolitik

Inflationsreduktion mit Nebenwirkungen

Das Tempo des derzeitigen Zinszyklus nahm im ersten Quartal 2023 weiter ab und nähert sich offenbar seinem Ende. Die Fed in den USA, die Bank of England in Großbritannien und die RBA in Australien erhöhten nach einer Reihe aggressiver Zinserhöhungen den Leitzins um nur noch 25 Basispunkte. Die Bank of Canada stoppte die Zinserhöhungen komplett. Auf der anderen Seite sah sich die EZB dazu gezwungen, die Zinssätze zweimal deutlich um 50 Basispunkte anzupassen, signalisierte aber künftig kleinere Zinsschritte. Japan und die Schweiz sind bis heute in diesen Zyklus kaum eingestiegen. Die japanische Zinskurvenkontrolle blieb unverändert und die Schweizer Nationalbank erhöhte den Leitzins auf einen vergleichsweisen niedrigen Satz von 1,5% (+50 Basispunkte).

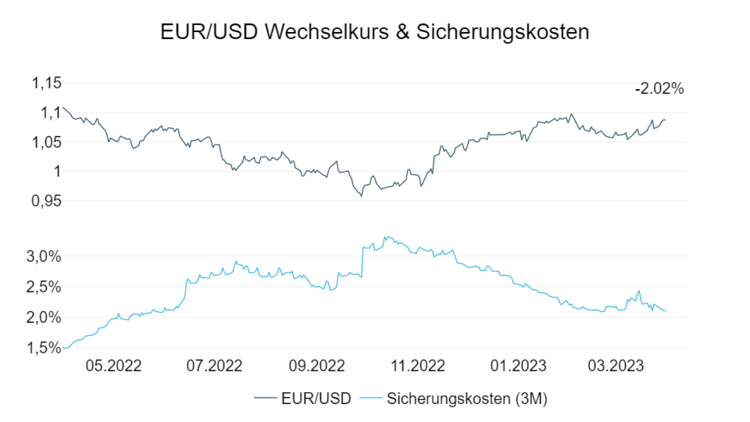

Steigende europäische Zinsen führten, in Kombination mit dem absehbaren Ende der Zinserhöhungen, bei den Fremdwährungsinvestitionen europäischer Anleger zu deutlichen reduzierten Sicherungskosten. Gegenüber dem Schweizer Franken, dem japanischen Yen und dem Taiwan Dollar ließen sich sogar erhebliche Erträge durch Sicherungsgeschäfte generieren.

Am Spotmarkt machte sich die Entwicklung ebenfalls bemerkbar. Die Konvergenz der Zinsen ist ebenfalls ursächlich für die Stabilisierung des im vergangenen Jahr über weite Strecken schwachen Euros. Im Kern hängt die Zinsentwicklung von dem Verlauf der Disinflationierung ab.

Allerdings zeigte die Insolvenz der Silicon Valley Bank sowie die erzwungene Übernahme der Credit Suisse durch die UBS, dass vermehrt Nebeneffekte der hohen Zinsen auftreten. Je länger die Zinsen hoch bleiben, desto wahrscheinlicher werden bankenseitige Liquiditäts- und Refinanzierungsschwierigkeiten auftreten. In diesem gestressten Umfeld könnte die Safe-Haven Eigenschaft einiger Währungen, wie die des US-Dollars, des japanischen Yens oder des Schweizer Frankens erneut in den Fokus treten. Bei der Gefahr von Kaskadeneffekten im Finanzsektor könnten die Zentralbanken dazu gezwungen sein, vermehrt zu intervenieren. Derzeit entsteht ein Zielkonflikt zwischen Finanzmarkt- und Preisstabilität, der das laufende Jahr maßgeblich prägen könnte.

1.2 Konjunktur

Alles halb so schlimm?

Im Rahmen der zuletzt veröffentlichten „Summary of Economic Projections“ gaben die FOMC-Teilnehmer der Fed ihre konjunkturellen Einschätzungen für das laufende und die kommenden Jahre. Die Prognose für das reale Wirtschaftswachstum im Jahr 2023 wurde um -0,1% auf 0,4% revidiert. Somit lässt die derzeitige Datenlage den Schluss auf eine sich abkühlende Wirtschaft hin zu einer Stagnation anstelle einer Rezession zu. In diesen Prognosen sind allerdings die Konsequenzen etwaiger Liquiditätsprobleme im Finanzsektor noch nicht enthalten. Es ist zu erwarten, dass die Geschehnisse in den USA und der Schweiz eine gewisse Vorsicht in dem Umfang der Kreditvergaben der Finanzinstitute nach sich ziehen. Dies sollte einen weiter abkühlenden Effekt auf die ökonomische Aktivität mit sich bringen.

Aus Perspektive der Zinsseite schlägt derzeit einer der verlässlichsten Indikatoren rot aus: Die Zinsstrukturkurve ist in den USA so stark invertiert wie seit dem Beginn der 1980er nicht mehr. Zwischenzeitlich lag der Spread zwischen 10-jährigen und 2-jährigen amerikanischen Staatsanleihen bei mehr als -1%. Somit wird zinsseitig indiziert, dass in den USA das Risiko eines Wirtschaftsabschwungs besteht.

Der Arbeitsmarkt in den USA ist weiterhin überhitzt. Die Arbeitslosigkeit liegt auf einem Rekordtief und weiterhin bestehen je Arbeitslosen fast zwei offene, zu besetzende Stellen. Dies wirkt sich auf die Preisbildung im Servicesektor aus.

In Europa ist die konjunkturelle Lage derzeit sehr heterogen. Während in der Industrieproduktion zuletzt negative Wachstumsraten zu verzeichnen waren und die Einkaufsmanagerindizes im verarbeitenden Gewerbe zurückgingen, so stieg die Wirtschaftsleistung auf der Dienstleistungsseite an. Stimmungsindizes der Verbraucher kommen derzeit von ihren Tiefstwerten zurück und die Einzelhandelsumsätze konnten im Januar immerhin um 0,3% zulegen. Somit baut sich ein Graben zwischen dem produzierenden Gewerbe und den konsumierenden Verbrauchern auf.

Die europäische Arbeitsmarktsituation ist insgesamt vergleichbar mit der in den USA. Aufgrund der hohen Gewerkschaftsbindung wirken höhere Lohnabschlüsse mit einer Verzögerung.

Insgesamt wird es wohl nicht zu einer Rezession in Europa kommen. Eine Stagnation oder geringe Wachstumsraten sind derzeit wahrscheinlicher.

1.3 Preisentwicklung

Eine gute und eine schlechte Nachricht

Die Inflationsraten dies- und jenseits des Atlantiks haben ihren Höhepunkt sehr wahrscheinlich überschritten. Zu diesem Schluss kommen gleichsam Wirtschaftsforschungsinstitute und der Internationale Währungsfonds (IWF) in ihren jüngsten Publikationen. Im Februar stiegen die Konsumentenpreise in den USA um nur noch 6,0% und in Kanada um 5,2% In der Eurozone ist ein Anstieg um 6,9% zum Quartalsende zu verzeichnen. Dies ist allerdings der Blick auf das Aggregat. Da sich die Lieferkettenprobleme der Coronapandemie entspannten und die hochvolatilen Rohstoffpreise angesichts der globalen Rezessionstendenz zurückgegangen sind, ist diese Reduktion auf einzelne Segmente des Preiskorbes konzentriert. Blickt man auf die Kerninflation in Europa (5,6%) oder die Dienstleistungsinflation in den USA (7,6%) ist eher von einer Verfestigung des inflationären Umfelds auszugehen. In Australien und Japan gewinnt derzeit sogar die Gesamtinflation erneut an Momentum. Großbritanniens Ausblick ist mit weiterhin zweistelligen Inflationsraten besonders ernüchternd. Sollte sich die Inflation nicht weiter in Richtung 2% senken lassen, ist mit einem weiteren Anziehen der Zinsschraube zu rechnen.

1.4 Geopolitik

Krieg und Machtpolitik dämpfen globales Wachstum

Der Krieg in der Ukraine ist eine immense humanitäre Katastrophe, welche ferner substanzielle ökonomische Kosten verursacht. Die derzeit zu beobachtende anziehende Nahrungsmittelinflation (Eurozone 17,3%, USA 9,5%, UK 18% per Februar) ist ein direktes Resultat des Konflikts. Zum Jahreswechsel schwebte zudem über Europa das Damoklesschwert hoher Energiepreise. Für den Euro ergeben sich aus dieser Konstellation weiterhin Abwertungsrisiken im Jahresverlauf 2023. Der zweite globale Konflikt rückt Taiwan ins Rampenlicht. Der kleine Inselstaat dient vermehrt als Bühne, auf der die USA und China ihre Rivalität austragen. Auch wenn ein militärischer Konflikt nicht immanent erscheint, sind die globalen konjunkturellen Schäden der fortschreitenden Distanzierung der beiden Großmächte bereits absehbar. Kurzfristig dürfte jedoch die Öffnung der chinesischen Volkswirtschaft aus der Phase ständiger Lockdowns positiv auf das globale Wirtschaftswachstum wirken. Zuletzt bereitete die unerwartete Drosselung des Ölpreises der OPEC+ um 1 Millionen Barrel am Tag Sorgen. Eine künstliche Verknappung der Ölmengen könnte die globale Inflation erneut ankurbeln und das ohnehin schwächelnde Wirtschaftswachstum weiter abwürgen.

2 Europa und die USA

„We no longer state that we anticipate that ongoing rate increases will be appropriate to quell inflation. Instead, we now anticipate that some additional policy firming may be appropriate.” J. Powell, Präsident der Federal Reserve

2.1 Geldpolitik

Zinssätze haben voraussichtlich Höchststände erreicht

Sowohl die Fed als auch die EZB kommunizierten noch Anfang März deutlich, die Geldpolitik weiter straffen zu wollen. Die Fed verkündete, die Endzinsrate solle höher ausfallen als bei den letzten Projektionen formuliert und länger als bislang gedacht dort verweilen.

Diese Aussagen wurden mit der Pleite der amerikanischen Silicon Valley Bank (SVB) und den Sorgen um die systemrelevante Credit Suisse in Zweifel gezogen. Lediglich dass die Zinssätze länger hoch bleiben sollen, hat Beständigkeit.

Die auf Start Up-Finanzierung im Tech-Sektor spezialisierte SVB hatte am Bewertungshöhepunkt am Anleihenmarkt einen großen Teil ihrer Einlagen in Staatsanleihen mit langer Duration und Mortgage Backed Securities investiert. In den USA müssen mittelgroße Banken solche Wertpapiere, wenn sie bis zur Fälligkeit gehalten werden sollen, nicht mit dem aktuellen Marktpreis bewerten. Hierdurch wurden enorme Buchverluste, die in der Zinswende entstanden sind, nicht erfasst. Da nun allerdings im steigenden Zinsumfeld die Einleger der teils hochriskanten Start-Ups selbst in Liquiditätsschwierigkeiten geraten sind, zogen sie ihre Einlagen von der SVB in großem Umfang ab. Dieser Einlagenabzug musste von der SVB durch den Verkauf ihrer Wertpapiere bedient werden, wodurch sich die Buchver-luste realisierten. Der Verkauf der Wertpapiere genügte nicht, um den Einlagenabzug zu decken, eine geplante Kapitalerhöhung schlug fehl und die Insolvenz musste beantragt werden.

Nun stellt sich die Frage, inwieweit solche Szenarien auf weitere Institute in andere Länder überschwappen können. Prinzipiell ist dies möglich, allerdings sind die Regeln bspw. in Europa andere als in den USA. Buchwertverluste müssen angegeben werden, wodurch die hiesige Aufsicht einen guten Blick über die Stabilität des Finanzsektors haben sollte. Die Credit Suisse, die in eine Schieflage geraten ist, wurde von der Schweizer Nationalbank und der Schweizer Regierung mit Liquidität und Insolvenzgarantien unterstützt. In den USA wurde zur frühzeitigen Eindämmung der Krise ein neues Kreditprogramm (Bank Term Funding Program) eingerichtet. In diesem Programm können Banken Wertpapiere ohne Bewertungsabschläge als Sicherheiten hinterlegen und damit günstig Liquidität beschaffen. Durch die klaren Signale der staatlichen Institutionen, im Extremfall einzuschreiten, ist die Wahrscheinlichkeit einer Kontamination des Finanzmarktes derzeit als eher gering einzustufen.

Vor diesem Hintergrund war auch die Entscheidung der EZB folgerichtig, die Zinsen weiter um 50 Basispunkte auf inzwischen 3,5% anzuheben. EZB-Präsidentin Lagarde betonte in diesem Zusammenhang weiterhin, dass nach wie vor Boden gutzumachen sei, was sich in weitere Zinsanstiege übersetzen könnte.

Die vermehrte Bereitstellung von Notfallliquidität verdeutlicht allerdings, dass eine Fortführung des Zinszyklus kaum ohne Nebenwirkungen zu vollführen ist. Dies spiegelt sich auch im letzten Zinsbeschluss und den Aussagen der Fed wider, dass, wenn überhaupt, nun nur noch einige wenige Straffungen in der Zinssetzung zu erwarten seien. Der Zinszyklus sollte in den USA dem Ende entgegenkommen, sofern die Disinflationierung wie projiziert fortschreitet.

Die europäischen und amerikanischen Zinsen dürften im laufenden Jahr auf ähnlichen Niveaus verweilen. Die Zinsdifferenz und damit auch die Sicherungskosten sollten sich auf jetzigem Niveau einpendeln. Für den EUR/USD-Kurs hat das derzeitige monetäre Umfeld ebenfalls einen stabilisierenden Effekt. Im Falle weiterer Turbulenzen würde allerdings der als sichere Hafen geltende USD gegenüber dem EUR gestärkt. Der schnellere Bilanzabbau der Fed ist ebenfalls ein Argument für einen stärkeren USD.

2.2 Konjunktur

Licht und Schatten

Sowohl in der Eurozone als auch in den USA entsteht derzeit ein konjunkturell bipolares Bild. Der Dienstleistungssektor konnte sich im März erholen, was sich in korrespondierenden Einkaufsmanagerindizes im Servicesektor oberhalb der Expansionsschwelle von 50 widerspiegelt (Eurozone 52,7, USA 50,6). Die Einkaufsmanagerindizes im verarbeitenden Gewerbe befinden sich in beiden Währungsräumen unter diesem Wert, was durch sich ausdünnende Auftragsbücher zu erklären ist. So sanken in den USA die Neubestellungen im produzierenden Gewerbe um 1,6% im Januar zum Vormonat.

In der Eurozone ist die Negativentwicklung der Produktionsseite insbesondere durch die deutsch-französische Schwäche zu erklären, wo die Rückgänge besonders stark ausfielen. Auch im deutschen ifo-Index zeigte sich diese Entwicklung. So verbesserten sich die bisher sehr pessimistischen Erwartungen der deutschen Industrie zwar deutlich, allerdings verschlechterte sich die Beurteilung der aktuellen geschäftlichen Lage im Februar insbesondere im verarbeitenden Gewerbe.

Für die weitere konjunkturelle Entwicklung ist es entscheidend, wie die Kreditmärkte auf die entzogene Liquidität im System reagieren. Sollten die Geschäftsbanken aus Vorsichtsgründen das Angebot an Krediten verknappen, hätte dies einen ähnlichen, konjunkturell abkühlenden Effekt wie Zinserhöhungen. Der Job der Zentralbanken würde sich vereinfachen und weitere Zinserhöhungen möglicherweise abwenden. Dieser Effekt wird allerdings in Teilen konterkariert, da die aktuellen Funding Programme der Zentralbanken die Geschäftsbanken mit großzügiger Notfallliquidität versorgten. Wie hoch der Nettoeffekt ausfällt, wird in den kommenden Wochen ersichtlich werden.

Die aktuelle Datenlage lässt sowohl in der Eurozone als auch in den USA den Schluss auf ein stagflatorisches Szenario als wahrscheinlichstes zu. Der komparative Vorteil der USA in Bezug auf günstige Energiepreise lässt den strukturellen Ausblick dort ein wenig positiver ausfallen. Die konjunkturelle Entwicklung beeinflusst den EUR/USD-Wechselkurs leicht negativ.

2.3 Preisentwicklung

(Kern-) Inflation bleibt hoch

Auch wenn der Höhepunkt der Inflationsentwicklung überschritten ist, so scheint sich diese über dem 2% Ziel zu verfestigen. Der von der Fed favorisierte Kern-PCE Index zur Bestimmung der mittelfristigen Preistendenz befindet sich zum Quartalsende bei 4,6%. Dieser nach wie vor hohe Wert ist insbesondere durch die robuste Entwicklung im Dienstleistungssektor getrieben, wo die Preise um 7,6% zulegten (der höchste Wert seit den 80er Jahren) Die Festsetzung der Preisentwicklung wird ebenfalls in der Annäherung zwischen Kern- und Headline-Inflation deutlich. Der Abstand zwischen diesen Kennziffern betrug im Februar lediglich 0,5%.

In der Eurozone ist die Situation vergleichbar. Die Inflation ist weit vom 2%-Ziel entfernt (6,9% im März) und Projektionen deuten auf einen erhöhten Wert im Jahresverlauf hin. Die Kerninflation nahm erneut zu und lag bei 5,7% (+0,4% zum Jahresbeginn). Inflationserwartungen von Privatpersonen, erhoben in Umfragen der Deutschen Bundesbank, erhöhten sich im Februar leicht auf rund 6% für das kommende Jahr. Auf eine 5-Jahres Sicht liegt dieser Wert im Mittel bei 5%. Diese Erwartungen haben einen substanziellen Einfluss auf die zukünftige Preisbildung, da sich das Konsumverhalten mittelfristig an diese Erwartungen anpasst. In anderen europäischen Staaten sind ähnliche Tendenzen zu beobachten.

Die Zinsanhebung der EZB um 50 Basispunkte, trotz Turbulenzen am Kapitalmarkt, verdeutlicht die Dringlichkeit der Bekämpfung der Preisentwicklung.

Insgesamt ist ein Zinssatz von 3,5% in einem solchen Umfeld eher als niedrig einzustufen. Preisbereinigt (real) liegt der Zinssatz in den USA weiterhin deutlich über dem in der Eurozone, wodurch sich aus der Preisperspektive derzeit eine EUR-Schwäche gegenüber dem USD ableiten lässt.

2.4 Gesamteinschätzung EUR/USD

Euro-Schwäche vs. US-Dollar wahrscheinlich

Eine vergleichbar stagflatorische Entwicklung in den USA und der Eurozone lässt aus konjunktureller Perspektive kaum Impulse für den Wechselkurs herleiten. Geldpolitisch ist die Fed weiterhin offensiver als die EZB. Dies gilt für die Zinssetzung und die Bilanzreduktion gleichermaßen. Die Preisdynamik ist in beiden Währungsräumen hoch und eine Lockerung der Geldpolitik im Sinne einer Zinssenkung somit nicht in Sicht. Die Risiken weiterer Preiserhöhungen sind derzeit erheblich. Vor allem in der Eurozone, in der die Importabhängigkeit zu der Energieversorgung stark ist. Instabilitäten am Kapitalmarkt könnten die Safe-Haven Eigenschaft des USD in den Vordergrund bringen.

Bezieht man das makroökonomische Gesamtbild ein, liegen die Risiken mittelfristig eher auf der Seite eines schwächeren Euro gegenüber dem USD.

Quelle: 7orca Asset Management AG (01.04.2022 - 31.03.2023)

3 Großbritannien

3.1 Geldpolitik

Negativer Realzins

Zum Ende des Quartals beschloss die Bank of England einen Anstieg der Leitzinsen um 25 Basis-punkte auf 4,25%. Dies folgte einer höher als erwarteten Inflation, die in Großbritannien weiterhin auf zweistelligem Niveau verweilt (10,4% im Februar). Bei einer Zinsdifferenz zur Eurozone, die sich dadurch auf lediglich 75 Basispunkte reduziert, ist der Realzins aus britischer Perspektive deutlich negativ. Die Bank of England geht jedoch in ihren Projektionen von einem starken Rückgang der Preise bereits im kommenden Quartal aus, was mit sinkenden Energiepreisen verargumentiert wird. Diese sollten im UK niedrig bleiben, da politisch eine Energiepreisobergrenze für drei weitere Monate beschlossen wurde (ca. 2.500 GBP pro Jahr pro Durchschnittshaushalt).

Die Bank of England selbst weist auf die vom Markt implizierten Endzinssätze hin, die in Europa bei 3,5%, in den USA bei 5% und im UK bei 4,5% liegen. Diese würde lediglich in Großbritannien einen Zinsanstieg um weitere 25 Basispunkte und den Zinshöhepunkt in den USA und der Eurozone bedeuten.

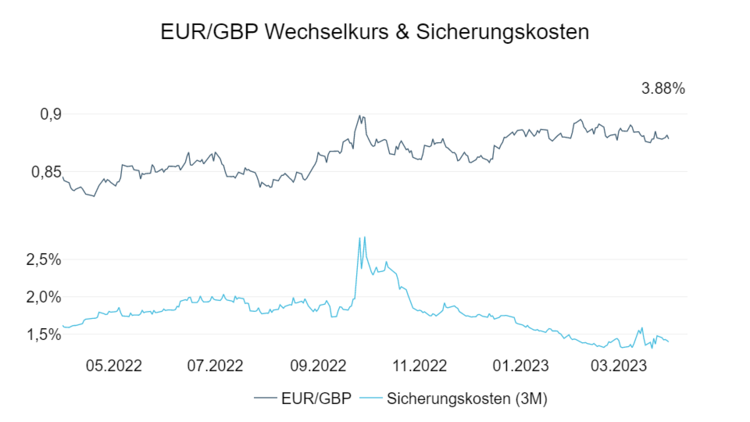

Diese Gemengelage kann auch in der aktuellen Sicherungskostenstruktur abgelesen werden. Die Kosten für ein 12-monatiges und annualisiertes 3-monatiges Sicherungsgeschäft gleichen sich derzeit an, was ein zeitlich konstantes Zinsdifferential impliziert.

Das Zinsumfeld wird in den kommenden Monaten an Dynamik verlieren, wodurch von dieser Seite keine großen Impulse zu erwarten sind. Im Zusammenspiel mit der Inflationsentwicklung ergibt sich allerdings ein negativer Realzins, der das britische Pfund negativ beeinflussen könnte.

3.2 Konjunktur

Schlusslicht der G20 bei der Wirtschaftsleistung

Die konjunkturelle Lage im UK ist weiterhin als angespannt zu beschreiben. Der IWF prognostiziert in seinem World Economic Outlook weiterhin für Großbritannien als einzige G20-Nation einen Rückgang der Wirtschaftsleistung (-0,6%) für 2023. Gegenüber der vorigen Publikation ist dies eine Prognoserevision im Umfang von -0,9 Prozentpunkten. Entgegen diesem Trend hellte sich die Konsumentenseite ein wenig auf, wenngleich auf niedrigem Niveau. Die Einzelhandelsumsätze stiegen im Januar relativ zum Vormonat um 0,5% und die Konsumenten-Konfidenz um 15%, liegen jedoch nach wie vor im negativen Bereich. Auch die Einkaufsmanagerindizes im Dienstleistungsbereich verbesserten sich und sind inzwischen über die Expansionsschwelle von 50 geklettert (52,8 im März). Allerdings belasten die hohen Preise die Bilanzen der Privathaushalte. Die Nettoneuverschuldung der Konsumenten nahm unerwartet hoch um Mrd. 1,6 GBP zu, was den Binnenkonsum zwar stützt, aber auch die „cost of living crisis“ in Großbritannien verdeutlicht.

Auf der Produktionsseite ist das Bild ähnlich einzustufen. Die Industrieproduktion kontrahierte um 4,3% im Januar und der Einkaufsmanagerindex des produzierenden Gewerbes liegt weiterhin unterhalb der Expansionsschwelle (48,0 im März). Letzteres stellt allerdings eine leichte Verbesserung von den Tiefstwerten zum Jahresende 2022 dar. Diese Aufhellung spiegelt sich auch in der jüngsten Publikation des britischen „Office for Budget Responsibility“, die eine mildere Rezession (-0,2%) als noch im November (-1,4%) befürchtet, prognostiziert.

Die wirtschaftliche Gesamtlage hat sich so insgesamt zwar aufgehellt, allerdings besteht weiterhin ein konjunktureller Nachteil im direkten Vergleich zur Eurozone. Die realwirtschaftliche Seite wirkt daher derzeit eher belastend auf das britische Pfund gegenüber dem Euro.

3.3 Preisentwicklungen

Briten erwarten weiter steigende Preise

Die Preise in Großbritannien verweilen weiterhin auf Rekordwerten. Die Nahrungsmittelpreise stiegen im Februar um 18% im Jahresvergleich und die Gesamtinflation ist weiterhin zweistellig bei 10,4% und liegt entgegen den Markterwartungen über dem Vormonat. Auch die Kerninflation wuchs von 5,8% im Januar auf 6,2%, wodurch der Rückgang des Vormonats revidiert wurde. Die Produzentenpreise verweilen auf sehr hohen Werten bei 12,1%.

Die Preiserwartungen der Konsumenten passen sich an und es besteht die Gefahr, dass sich diese festsetzen. So stiegen laut der Citi Group die Inflationserwartungen für die kommenden 12 Monate in UK im Februar von 5,4% auf 5,6%. Hoffnungen auf eine Besserung im Preisgefüge könnten die Annäherungsversuche an die EU darstellen. Eine Lösung in der Nordirlandfrage scheint kurz bevorzustehen und es könnte ein neues Kapitel in den bilateralen Beziehungen beginnen. Dies würde ebenfalls positive Effekte auf der Preisseite mit sich bringen.

Bis zu diesem Punkt ist die Bank of England nun gezwungen, die Zinsen weiter anzuheben. Sollte dies nicht der Fall sein, droht sich die Inflation mittelfristig vom 2%-Ziel zu entkoppeln. Die Märkte preisen dies bereits ein. Aus inflationsgeschützten Staatsanleihen lässt sich die marktimplizierte erwartete 5-Jahres-Inflation berechnen. Während in Europa dieser Wert nahe dem 2%-Ziel liegt, übersteigt er in Großbritannien aktuell 3,5%.

Die Preisseite wirkt bei der aktuell gültigen Geldpolitik deutlich zum Nachteil des britischen Pfundes.

3.4 Gesamteinschätzung EUR/GBP

UK-Rezession 2023 wahrscheinlich

Der konjunkturelle Ausblick im UK hat sich leicht verbessert, deutet aber nach wie vor auf eine Rezession in diesem Jahr hin. Die Preisentwicklung im UK ist als überaus kritisch zu beschreiben und deutlich überhitzter als in der Eurozone. Geldpolitisch ist die Bank of England dazu gezwungen hawkischer zu agieren und dies trotz der schwachen konjunkturellen Lage. Dies wird den ohnehin kritischen Zustand britischer Staatsfinanzen weiter verschlechtern und eine etwaige Rezession verstärken.

Es ergibt sich ein deutlich negatives makroökonomisches Bild für die britische Volkswirtschaft und das britische Pfund.

Quelle: 7orca Asset Management AG (01.04.2022 - 31.03.2023)

4 Japan

4.1 Geldpolitik

Weiter ultralockere Geldpolitik bringt Sicherungserträge

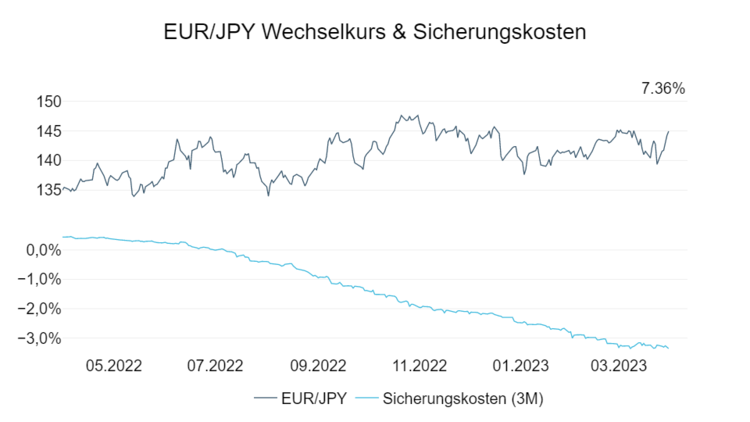

Mit dem letzten geldpolitischen Beschluss bestätigte die Bank of Japan die Beibehaltung der ultra-lockeren Geldpolitik. Das obere Band der Zinskurvenkontrolle von 0,5% wurde daraufhin von Spekulanten getestet und seit Jahresbeginn mehr als 25% der Zeit überschritten. Nur durch massive Anleihenkäufe, allein im Januar von USD 150 Mrd., gelang es der Bank of Japan das Band zu halten. Der bevorstehende Amtsantritt des neuen japanischen Gouverneurs Kazuo Ueda im April beförderte solche Spekulationen. Er steht nun vor dem Dilemma eine Abkehr von dieser teuren Geldpolitik zu beschließen und zeitgleich eine japanische Staatsschuldenkrise zu vermeiden. Sollte ihm dieser Spagat gelingen, könnte der japanische Yen mittelfristig auch wieder an Stärke gewinnen.

Bis dies der Fall ist, manifestiert sich die hohe und wachsende Zinsdifferenz zwischen der Eurozone und Japan. Daraus resultieren derzeit hohe Sicherungserträge, die durch eine JPY/EUR Short Position generiert werden können. Sie befinden sich derzeit auf dem höchsten Stand seit der Finanzkrise 2008. Dies gestaltet ein Hedging des Yen-Exposures derzeit äußerst attraktiv. Zusätzlich erzeugt die hohe Zinsdifferenz einen substanziellen Abwertungsdruck auf den Yen, wodurch aus einer taktischen Erwägung eine Sicherung derzeit interessant erscheint.

Durch die Schieflage mehrerer Finanzinstitute wertete der japanische Yen als „Safe-Haven“ Währung zum Quartalsende stark auf. Mittelfristig sollte die geldpolitische Abwägung eine höhere Relevanz haben.

Aus finanzpolitischer Perspektive bleibt aufgrund der hohen Zinsdifferenz und der daraus resultieren-den Sicherungserträge ein kurzfristig negativer Yen-Ausblick. Sollte die Geldpolitik angepasst und die Zinskurvenkontrolle aufgelöst werden, kann dies mittel- bis langfristig drehen.

4.2 Konjunktur

Starke Außenwirtschaft durch schwachen Wechselkurs

Die japanischen Exporte stiegen in den vergangenen Monaten. Gestützt von einer schwachen Währung und der Normalisierung der Lieferketten wuchs die Außenwirtschaft um etwa 17% im Februar gegenüber dem Vormonat. Durch den schwächeren Yen sanken spiegelbildlich die Importvolumina (rund -15%), wodurch sich das für Japan eher untypische Außenhandelsdefizit deutlich reduzieren konnte. Die Handelsbilanz ist nun fast ausgeglichen.

Auf der Unternehmensseite ist, wie in den meisten Teilen der G20-Staaaten, der Einkaufsmanagerindex gestiegen. Auch hier ist dies insbesondere der Dienstleistungsseite zuzuschreiben, die sich spürbar auf 54 im März verbessern konnte. Für das verarbeitenden Gewerbe lag im gleichen Monat der ohnehin unter der Expansionsschwelle befindliche Wert bei 48,6. Auch die Industrieproduktion kontrahiert derzeit (-5,3% zum Februar).

Anderseits ist die Konsumnachfrage robust und durch den überhitzten Arbeitsmarkt gestärkt. So stiegen die Konsumausgaben der Haushalte im Januar im Vormonatsvergleich um 2,7%. Durch die solide Einkommensseite der Haushalte konnten die Einzelhandelsumsätze in Japan im Januar um 6,3% im Jahresvergleich zulegen.

Insgesamt ist die konjunkturelle Situation in Japan vergleichbar mit der Eurozone in Bezug auf die Konsumentenseite. In Japan ist die Außenwirtschaft aufgrund des Währungseffektes positiver einzustufen, doch die Produktionsseite bleibt in beiden Ländern angespannt.

4.3 Preisentwicklungen

Preise erfordern weiterhin Zinsanpassung

Die Inflationsentwicklung in Japan ist weiterhin sehr hoch. Zwar sanken die Preise im Konsumentenindex um einen ganzen Prozentpunkt im März relativ zum Vormonat, allerdings ist dies fast ausschließlich auf die üppigen Energiepreishilfen der japanischen Regierung zurückzuführen. Die Nahrungsmittelpreise stiegen zum Quartalsende um mehr als 7% im Vorjahresvergleich und erreichten den höchsten Wert seit 1980. Die Kerninflation, die die Energiepreise exkludiert, stieg erneut auf inzwischen 3,4% und verdeutlicht den strukturellen Aufwärtstrieb der Preise. Dieses Umfeld übt aktuell Druck auf die japanische Notenbank aus, das Zinsumfeld dem Preisumfeld anzupassen. Nach Jahren deflationärer Tendenzen ist das selbstgesetzte Notenbankziel von 2% Inflation deutlich überschritten und gewinnt an Momentum. Schuldenfinanzierte umfangreiche Ausgabenprogramme, wie die Modernisierung des japanischen Militärs, heizen dabei die Preisentwicklung weiter an.

Auch die für die zukünftige Preisformierung wichtige Inflationserwartung der Konsumenten adaptierten sich weiter. So liegt diese nach Angaben der Bank of Japan auf einem Höchstwert von 2,7%. Eine sehr geringe Arbeitslosigkeit von nur 2,4% dürfte zu steigenden Lohnstückkosten führen. Bei einer unveränderten Zentralbankpolitik wirkt ein höheres Preisniveau negativ auf den japanischen Wechselkurs.

4.4 Gesamteinschätzung EUR/JPY

Neuer Notenbanker – neue Geldpolitik?

Der konjunkturelle Ausblick in Japan ist mit dem europäischen vergleichbar. Einzig die Perspektive einer robusten Exportwirtschaft, die durch den niedrigen Yen gestützt ist, könnte positive konjunkturelle Impulse in Japan auslösen. Auf der Inflationsseite liegen in Japan niedrigere Raten vor, allerdings ist die Geldpolitik weiterhin inadäquat. Hierdurch steigen die Preise derzeit auch im Kern weiter an. Mit einem Wechsel an der Spitze der Bank of Japan könnte bald ein Wandel in der Geldpolitik eingeleitet werden.

Sollte die Bank of Japan die Zinsen weiterhin nicht an die Realwirtschaft adaptieren, ist eine Abwertung des Yen im gegebenen Umfeld unvermeidbar. Bei einer geldpolitischen Anpassung jedoch besteht erhebliches kurzfristiges Aufwertungspotential.

Quelle: 7orca Asset Management AG (01.04.2022 - 31.03.2023)