Eine neue Ära

Seit Ende Februar kam es durch die Aggression der Russischen Föderation gegen den souveränen Nachbarstaat Ukraine zu größeren Verwerfungen und einer erhöhten Volatilität an den Märkten. Obgleich dies zu einer undurchsichtigen Gemengelange führt, so lassen sich doch drei größere Themen identifizieren, die derzeit im Fokus der Devisenmärkte stehen und die 7orca in diesem Bericht analysiert.

- Die Verknappung an den Rohstoffmärkten, gepaart mit einem Nachfrageüberhang aus der Post-COVID-19-Erholung

- Der Eintritt in eine neue Phase des Zinszykluses – im Sinne einer strafferen Geldpolitik, begründet durch eine neue Instabilität des Preisniveaus

- Starke Safe Haven Bewegungen, die einen weiteren Abwertungsdruck auf den Euro ausübten

1. Ungleichgewicht an den Rohstoffmärkten

Dies betrifft insbesondere die rohstoffsensitiven Währungen, wie CAD, NOK oder AUD, die im vergangenen Monat ein kongruentes Verhalten vis-à-vis dem EUR aufwiesen. All diese Währungen setzten die Aufwertung der vergangenen Monate weiter fort. Aufgrund des normalerweise eher zyklischen Verhaltens (High-Beta) dieser Währungen ist dies eher untypisch.

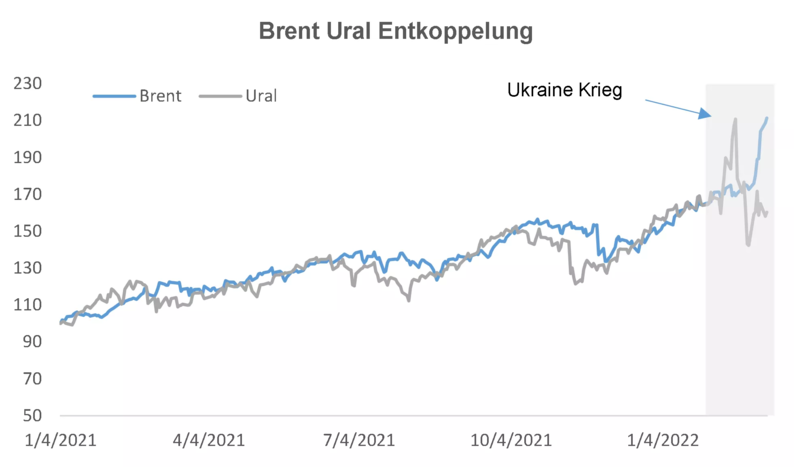

Drei Effekte müssen betrachtet werden, um die Art des Preisschocks zu verstehen. Hier sind zunächst die medial dominierenden angebotsseitigen Effekte. In diesem Zusammengang sorgte die sanktionsinduzierte Verknappung zu einem Angebotsdefizit und es kam zu starken Schwankungen am Öl- und Gasmarkt. Dieser Effekt ist anhand der Preisdivergenz des norwegischen Brents zum russischen, im Ural geförderten, Öl (vgl. Abb. 1) deutlich zu erkennen. Ein Sekundärmarkt für russische Rohstoffe etabliert sich, die teilweise mit erheblichen Preisnachlässen auf dem Markt angeboten werden, um weiterhin Abnehmer finden zu können.

Abb. 1 | Indexierter Preis des Brent vs. des im Ural geförderten Öls.

Quelle: Bloomberg (01.01.2022 – 31.03.2022)

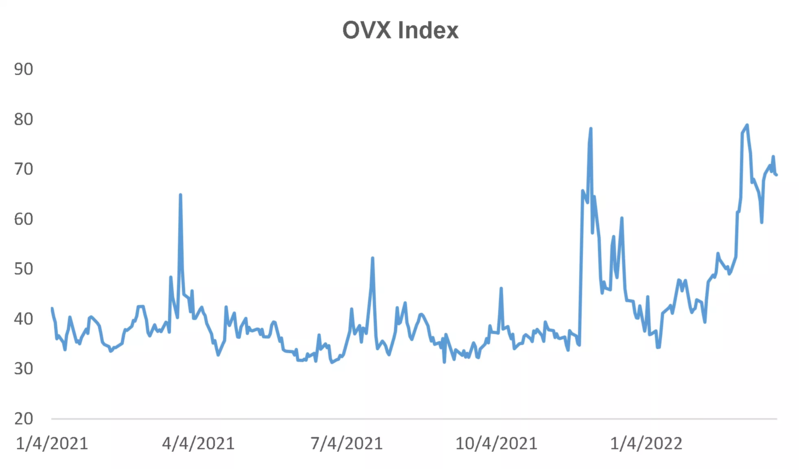

Die anomale Volatilität spiegelt sich in dem OVX, dem Öl-Pendant des bekannteren VIX, wider. Dieser ist bereits seit Jahresbeginn auf einem gestressten Niveau, auf dem er persistiert (vgl. Abb. 2).

Abb. 2 | OVX Index als Maß der Volatilität am Ölmarkt

Quelle: Bloomberg (01.01.2022 – 31.03.2022)

Die weitere Entwicklung der Preisdynamik an den Rohstoffmärkten und damit in direkter Konsequenz die Entwicklung der rohstoffsensitiven Währungen, hängt nun primär mit dem Substitutionspotenzialen für russische Erzeugnisse und dem damit einhergehenden Willen der westlichen Welt zusammen die Sanktionspolitik weiter zu verschärfen. Hier wird bereits der Dialog mit Ländern wie Venezuela, Kanada und Norwegen gesucht, aber auch Gesprächskanäle zur supranationalen OPEC bemüht.

Die USA verkündete bereits eine Ausweitung der heimischen Ölproduktion um 1 Mio. Barrel pro Tag. Die OPEC möchte zum heutigen Stand 400.000 Barrel pro Tag mehr fördern. Russland exportiert derzeit zwischen 7 und 8 Mio. Barrel am Tag. Das Substitutionspotenzial liegt im optimistischsten Szenario schätzungsweise zwischen 3 und 4 Mio. Barrel am Tag. In Abhängigkeit von der weiteren Zuspitzung des Konfliktes in der Ukraine könnte es in der Konsequenz zu einem dauerhaft geringeren Angebot kommen. Dies würde das Preisniveau weiter erhöhen.

Der zweite Effekt liegt in der Disruption der Lieferketten. Diese sind weiterhin durch die COVID-19-Pandemie belastet, was sich weiterhin in den ungewöhnlich hohen Kosten für Schiffsfrachten zeigt. Diese liegen bereits seit einigen Monaten durchschnittlich um mehr als ein Fünffaches höher als noch im April 2020. Nun kommen logistische Engpässe durch den Ukrainekonflikt hinzu. Die Ankündigung der Unternehmen MSC und Maersk das Geschäft mit Russland einstellen zu wollen, hat einen direkten Einfluss auf ein Drittel der russischen Containerlieferungen. Weitere Sanktionen und etwaige Sekundärsanktionen könnten diesen Effekt verstärken.

Abschließend sind ebenfalls nachfrageseitige Effekte von hoher Relevanz, die auf die Angebotsverknappung und das Marktgleichgewicht wie ein Katalysator wirken. Die Weltwirtschaft verzeichnet derzeit hohe Wachstumsraten, wobei dieses Wachstum inhärent energieintensiv ist, was weiter preistreibend wirkt. Diese dynamische Entwicklung ist ursächlich für einen neuen Zyklus im Preisniveau und in direkter Konsequenz in der Geldpolitik.

2. Ein neuer Zins- und Preiszyklus

Die Monate vor dem Ausbruch des Ukrainekriegs waren insbesondere durch die Erkenntnis der meisten Zentralbanken geprägt, dass die globale Inflationsentwicklung nicht transitorischer Natur sei. So lagen sowohl die Kernpreise, welche Energie- und Nahrungsmittelpreise partiell exkludieren, weit über dem von vielen Zentralbanken definierten Inflationsziel von knapp unter 2%. In den USA wurden im Februar Preissteigerungsraten von fast 8% gemessen, in der Eurozone von 5,9% und in Großbritannien von 6,2%. Hier sind die ökonomischen Schocks des Ukrainekriegs noch nicht mit inbegriffen.

Die Reaktion der Zentralbanken sind mit Ausnahme jener der EZB und der Bank of Japan als homogen zu klassifizieren. Die Bank of England hat bereits den dritten Zinsschritt in kurzer Zeit durchgeführt – der Leitzins liegt nun bei 0,75%. Die Fed hat den ersten Zinsschritt vorgenommen und kündigte den Beginn des Quantitative Tightening an – der Reversion des vorherigen Anleihekaufprogrammes. Die kanadische und die australische Zentralbank haben ebenfalls ihre Geldpolitik spürbar gestrafft und begannen den neuen Zinssteigerungszyklus. Die EZB kündigte im Kontrast hierzu eine leichte Reduktion des „Asset Purchase Programs“ an. Zinserhöhungen werden zwar nicht ausgeschlossen, aber auch nicht explizit geplant. Somit entsteht in der Konsequenz ein sich ausweitendes Zinsdifferential, was sowohl die Sicherungskosten aus der Perspektive eines Euro-Investors verteuert als auch eine Abwertung des Euros gegenüber den anderen Währungen induziert.

Die Ausnahme dieser Methodik ist in Japan und in der Schweiz zu finden. In Japan absorbierten die Unternehmen im relevanten Umfang die Preissteigerungen in ihren Margen und negierten dadurch die Notwendigkeit der japanischen Zentralbank einzugreifen. Die Konsequenz ist ein eher schwacher japanischer JPY, welcher jedoch auf Grund der Safe-Haven Charakteristik starken Oszillationen ausgesetzt ist.

Die Schweiz hingegen verarbeitet die Preisschocks durch die Währung als solche. Eine Währung spiegelt das Preisniveau einer Volkswirtschaft direkt wider. Importierte Preiserhöhungen können sich also entweder in den Einzelkomponenten des Warenkorbs oder aber auf der aggregierten Ebene der Währung zeigen. Letzteres ist im Beispiel des CHF der Fall. Trotz diverser Interventionen der Schweizer Nationalbank wertete der CHF weiter auf. Dies hat ebenfalls mit der „Safe Haven“-Charakteristik des CHF zu tun, welche nachfolgend behandelt wird.

3. Safe Haven Flows

Im Rahmen makroökonomischer Spannungen lassen sich häufig gewisse Muster an den Devisenmärkten erkennen. Es existieren zwei Gründe, weswegen Währungen in Phasen von Spannungen größere Zuflüsse erleben. Zunächst sind hier die Währungen zu betrachten, die attraktive Korrelationseigenschaften zu den übrigen Hauptwährungen aufweisen. Dies gilt zum Beispiel für den JPY. Insbesondere in Krisenzeiten können historisch starke Aufwertungsimpulse im JPY beobachtet werden. In den vergangenen Monaten konnten fast im Gleichklang mit Entspannungs- und Anspannungsereignissen in der Ukraine Ab- und Aufwertungen des JPY beobachtet werden.

Die Entspannungssignale zum Monatsende im Zusammenspiel mit der weiterhin ultra-lockeren Geldpolitik der BoJ ließen den JPY stark abwerten.

Neben attraktiven Korrelationseigenschaften besitzen einige Währungen aufgrund der robusten Fundamentaldaten der zugehörigen Volkswirtschaft ebenfalls „Safe Haven“-Eigenschaften. Traditionell ist der USD zu nennen, aber auch der CHF zeigte starke Zuflüsse in Phasen ökonomischer Kontrahierung. Dies ist auch im Verlauf des März 2022 zu beobachten gewesen. Vorsichtige erste Anzeichen militärischer Entspannung zum Monatsende spiegeln diese Entwicklung nun diametral wider.

Der weitere Verlauf der Wechselkurs-, der Inflations- und in der Konsequenz der Zinsentwicklung hängen untrennbar mit den beschriebenen Faktoren zusammen.

Zusammenfassung

- Angebots- und nachfrageseitige Rohstoffschocks trieben die Rohstoffpreise und die in Relation stehenden Währungen CAD, AUD und NOK werteten auf.

- Getrieben von einer divergierenden Zinspolitik verstärkten sich die Abwertungstendenzen des EUR gegenüber dem USD und dem GBP.

- Der JPY bewegte sich weiterhin stark schwankend ohne klare Richtung – diesen Monat wertete er ab.

- Trotz starker Zentralbankinterventionen der Schweizer Nationalbank spiegelte sich das geringe Preisgeschehen in einem stärkeren CHF wider.

- Es kam zu größere Safe Haven-Zuflüsse im Verlauf des März 2022, die sich partiell zum Monatsende umkehrten und im JPY zu stärkeren Abwertungen führten.