Highlights

- In unserem Jahresrückblick 2022 beleuchten wir, wie Ukraine-Krieg und geopolitische Spannungen für Inflation sorgten, wie die wichtigsten Zentralbanken handelten und was es für die Devisenmärkte bedeutete

- Die wesentlichen Informationen zu den wichtigsten Devisenmärkten weltweit, die Auswirkungen der Zinsschritte der Notenbanken, die Besonderheiten ausgewählter Währungsräume und einen Ausblick auf 2023 finden Sie übersichtlich in einem Kapitel zusammengefasst

- Im Abschnitt “Eurozone und USA“ beleuchten die Autoren die Gründe für einen schwachen Euro gegenüber dem US-Dollar vor dem Hintergrund reaktiver US-Zentralbankmaßnahmen auf die Inflation und einer weiterhin schwachen europäischen Wirtschaft

- Wir erläutern, weshalb es für Großbritannien trotz fiskalpolitischer Turbulenzen in 2022 Aussicht auf eine verbesserte Wirtschaftslage geben könnte und welche Hürden es für ein stabileres britisches Pfund zu nehmen gilt

- Die Schweiz konnte sich mittelfristig dem Inflationsdruck entziehen, die aktuelle Geldpolitik spricht weiterhin für einen starken Schweizer Franken.

- Wir beschreiben die starken Handelsverflechtungen von Australien und China, die Effekte auf beide Handelsbilanzen und den AUD/CNY-Wechselkurs

1 FX-Marktrückblick 2022

Steigende Zinsen – ein neues Regime?!

Ein bewegtes Jahr 2022 liegt hinter uns: Pandemie, Inflation, Zinswende, Rezession, geopolitische Konflikte in Taiwan und nicht zuletzt der brutale Angriffskrieg Russlands in der Ukraine haben tiefe Spuren hinterlassen. An den Kapitalmärkten kam es zu teilweise heftigen Verwerfungen und einer hohen Volatilität über sämtliche Asset-Klassen hinweg. Die Preisexplosion, die aus einer Mischung gestörter Lieferketten, schuldenfinanzierter Fiskalstimuli und der Energieverknappung durch den Ausfall Russlands als Lieferant resultierten, hat inzwischen fast alle Regionen der Welt erreicht und führt zu sozialen, ökonomischen und monetären Wendepunkten.

Die geldpolitische Wende wirkt hierbei am gravierendsten auf die Kapitalmärkte. Die Niedrigzinspolitik, die nach der Finanzkrise 2008 in den USA und der Staatsschuldenkrise 2014 in Europa implementiert wurde, ist auf absehbare Zeit beendet. Nachdem die Zentralbanken die preisliche Entwicklung in ihren Prognosen und Annahmen eine lange Zeit unterschätzten, wurde in der Sprache der Notenbanker aus „transitorisch“ nunmehr „persistent“.

US-Dollar als Sicherer Hafen wertete auf, Euro schwach

Die Fed reagierte mit dem schnellsten Zinsanstieg seit den 1970ern. Traditionell risikoreiche und risikoarme Assets verloren gleichsam an Wert. Renditen für Staatsanleihen stiegen auf lange nicht gesehene Höhen und der US-Dollar als klassische Safe-Haven Währung wertete stark auf.

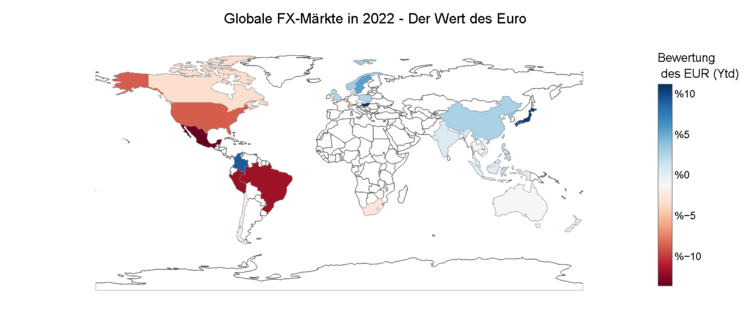

In Europa wurde verzögert reagiert, was sich auf die Gemeinschaftswährung entsprechend auswirkte und einen starken Wertnachlass zum US-Dollar sowie anderer amerikanischer Währungsräume mit sich brachte (vgl. Abbildung 1). Einen großen Teil dieses Verfalls kann man mit dem sich ausweitenden Zinsdifferential erklären, auch wenn die Vulnerabilität in Bezug auf Russland als bedeutenden Energielieferanten einen Beitrag leistete.

Abbildung 1: Wertänderung ausgewählter Währungen versus den Euro seit Jahresbeginn 2022

Quelle: 7orca Asset Management AG, Bloomberg (01.01.2022-31.12.2022)

Britisches Mini-Budget verstärkte Abwertung des Britischen Pfunds

Großbritannien traf die Wucht des Preisschocks sogar noch stärker, was zu dem höchsten Zinsschritt seit 1989 führte. Massive zwischenzeitliche Turbulenzen im Handel langlaufender britischer Staatsanleihen (Gilts), ausgelöst durch das Mini-Budget der Truss-Regierung, verstärkten die ohnehin schon deutliche Abwertungstendenz des britischen Pfunds. Die Bank of England musste intervenieren.

Japans Zentralbank könnte jahrzehntelanges Quantitative Easing beenden

Auch in Japan kam es zu heftigen Bewegungen in der heimischen Währung – insbesondere zu einer Abwertung. Die Bank of Japan stellt die letzte relevante Zentralbank auf der Welt dar, welche die Geldpolitik noch nicht an das neue inflatorische Umfeld angepasst hat. In der Konsequenz verlor der japanische Yen an Wert. Dies fand trotz der wiederholten Versuche statt, dem Druck durch den Verkauf von Devisenreserven entgegenzuwirken. Japan dürfte sich allem Anschein nach diesem Druck der Kapitalmärkte im Jahr 2023 beugen. Ein erstes Signal sendete die Bank of Japan zum Jahresende 2022, mit einer leichten Anpassung in der Zinskurvenkontrolle.

Die großen Fragen für 2023

Das Jahr 2023 dürfte insbesondere durch die Angst vor einer globalen Rezession sowie politischen Konflikten geprägt sein. Die Wertentwicklung des Euro sollte davon abhängen, wie schwer die prognostizierte Rezession Europa relativ zu den USA treffen wird und wie erfolgreich die Geldpolitik in der Bekämpfung der Inflation sein wird. Die Effekte der monetären Straffungen auf die Realwirtschaft sollten im kommenden Jahr in voller Stärke zum Tragen kommen.

7orca rechnet aufgrund der unsicheren politischen und ökonomischen Rahmenbedingungen mit einem weiterhin volatilen Jahr 2023 an den Devisenmärkten.

2 Globale FX-Märkte im Überblick

2.1 Geldpolitik

Spürbare Zinsschritte der wichtigsten Notenbanken

Die Geldpolitik wurde in 2022 zunehmend restriktiv. Im letzten Quartal fanden erneut spürbare Zinsanstiege in der Mehrzahl der Wirtschaftsräume statt. Fed, EZB und Bank of England erhöhten den Leitzins im November um jeweils 75 Basispunkte. Allerdings kommunizieren die wichtigsten Zentralbanken einen Rückgang des Tempos weiterer Zinssteigerungen. Die ersten moderaten Versuche einer Drosselung fanden bereits statt. Die RBA (+25 Basispunkte) in Australien die BoC (+50 Basispunkte) in Kanada und auch zuletzt die EZB und die Fed (+50 Basispunkte im Dezember) reduzierten das Tempo im Vergleich zum vorherigen Zinsschritt. Auch wenn sich dies derzeit entschleunigt, machte Powell (Fed) sehr deutlich, dass nur bei einer nachhaltigen Reduktion des Preisdrucks, mit einer Reduktion des Zinssatzes zu rechnen ist. Bei der nach wie vor deutlich zu hohen Inflation und einem weiterhin vorliegenden Nachfrageüberhang auf dem Arbeitsmarkt ist dies in 2023 als eher unwahrscheinlich einzustufen. In der Befragung der FOMC Partizipanten (Summary of Economic Projections), gab eine überwältigende Mehrheit an, mit einem Zinssatz von mehr als 5% in den USA im kommenden Jahr zu rechnen.

Zuletzt sorgte EZB für gesunkene FX-Sicherungskosten

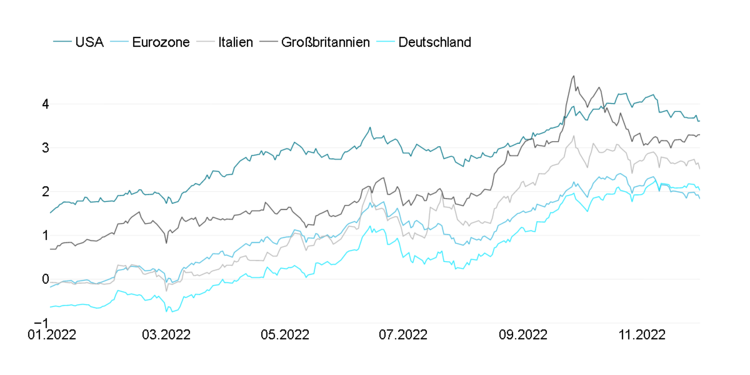

Die EZB ist von diesem Schritt noch weiter entfernt und muss zunächst den Leitzins in restriktive Bereiche anheben. In den letzten Pressekonferenzen konnte die glaubwürdige Einsicht für diese Notwendigkeit festgestellt und die Ausweitung des Zinsdifferentials zu den USA begrenzt werden. Dies senkte den Abwertungsdruck des Euro im letzten Jahresviertel 2022 erheblich. Auch die FX-Sicherungskosten reduzierten sich in diesem Kontext für europäische Investoren gegenüber einer Reihe von Währungen. Weiterhin übersetzten sich die Zinsanstiege auch in höhere Renditen langlaufender Staatsanleihen (vgl. Abbildung 2.). Dieser gewünschte Effekt sollte im Idealfall zu einer Konsolidierung der Staatshaushalte führen, was einen positiven Effekt auf die Preisentwicklung über die Nachfrageseite haben sollte.

Abbildung 2: Entwicklung der Renditen 10-jähriger Staatsanleihen in ausgewählten Währungsräumen in 2022

Quelle: Bloomberg (01.01.2022 – 31.12.2022)

2.2 Konjunktur

Rezession am Horizont

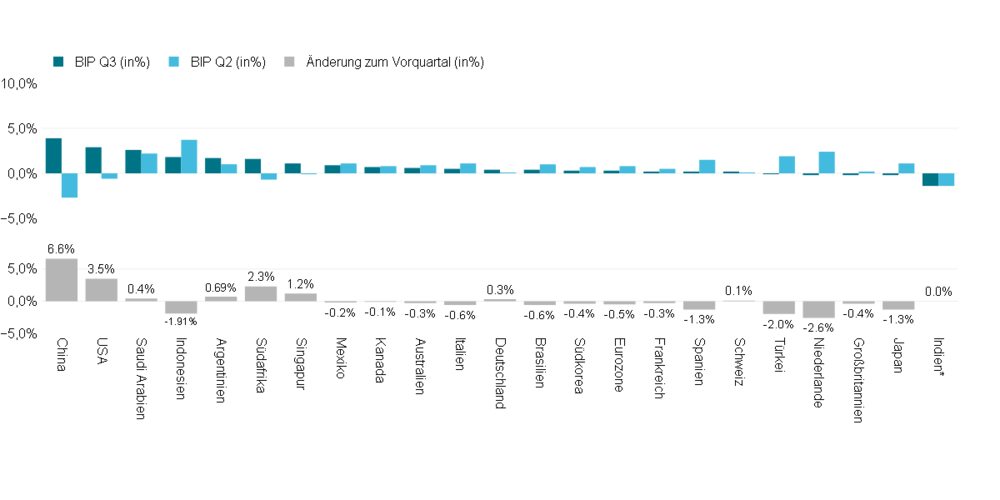

Die wirtschaftliche Abkühlung, die sich im letzten Quartal 2022 in einer Reihe von Frühindikatoren, wie den Einkaufsmanagerindizes, gezeigt hatten, materialisierten sich weiter. Nachdem in den G20-Staaten im zweiten Quartal das Bruttoinlandsprodukt zum Vorquartal kontrahierte, wuchs dieses im dritten Quartal lediglich moderat. Die konjunkturelle Lage ist allerdings über die Länder hinweg als heterogen einzuschätzen. Während in den USA nach zwei negativen Quartalen ein robustes Wachstum von 2,9% stattfand, stagnierte die Eurozone mit einem leichten Wachstum von lediglich 0,2%. Die chinesische Wirtschaft, als globaler Wachstumsmotor, wuchs im dritten Quartal erneut (+3,9%). Bei einer Abkehr von der Zero-Covid Politik, ist hier erhebliches Wachstumspotential vorhanden, was vermutlich in 2023 ausgeschöpft werden dürfte.

Am unteren Ende des Wachstumsspektrums befinden sich Entwicklungsländer wie Indien und Südafrika aber auch Industrienationen wie Großbritannien oder Japan haben mit einem Rückgang der Wirtschaftsleistung zu kämpfen (vgl. Abbildung 3). Die Änderung zum Vorquartal weist auf eine weitere Verlangsamung in einer Vielzahl der G20 Staaten auf (vgl. Abbildung 3 unten). Nur vier der G20 Länder konnten das Wachstum substanziell beschleunigen. Nach den schwierigen Post-Covid-Jahren, befinden sich aufgrund des verlangsamten Wachstums viele Länder immer noch unterhalb ihres Pre-Covid-Niveaus. Der internationale Währungsfonds prognostiziert für ein Drittel der Weltwirtschaft eine Rezession.

Abbildung 3: Bruttoinlandsprodukt, Wachstum und Änderung zum Vorquartal.

Quelle: Internationaler Währungsfonds (IMF). (30.09.2022)

*Daten zum dritten Quartal liegen für Indien noch nicht vor, der letzte Datenpunkt wird anstelle dessen verwendet.

Vermeidung der Überhitzung der US-Volkswirtschaft, Stagflation in Europa

Ein gedämpftes Wirtschaftswachstum ist für die Währungsmärkte in zweierlei Hinsicht relevant. In den USA ist dies aufgrund der im vergangenen Jahr 2022 stattgefundenen Überhitzung der Volkswirtschaft eine notwendige Bedingung für flachere Preissteigerungen und in der Konsequenz für die Zinssetzung der Fed. Je höher die Inflation, bei gleichbleibend robuster Konjunktur, desto länger bleibt der Leitzins hoch und desto stärker ist der Aufwertungsdruck auf den US-Dollar. Die gleiche Argumentation gilt für die Entwicklung der Arbeitslosigkeit. Somit wird auch in 2023 ein Fokus auf den realwirtschaftlichen Kennzahlen liegen. In Europa ist die konjunkturelle Lage diffuser. Zwar liegt ebenfalls ein Nachfrageüberhang vor, dieser ist jedoch durch einen Angebotsschock auf den Rohstoffmärkten begründet. Diese Konstellation ist allerdings nicht statisch. Es sind bereits steigende Lohnstückkosten sowie höhere Inflationserwartungen zu beobachten. Es besteht die akute Gefahr, dass ein stagflatorisches Szenario in Europa eintritt.

2.3 Preisentwicklung

Große Sorge Inflation

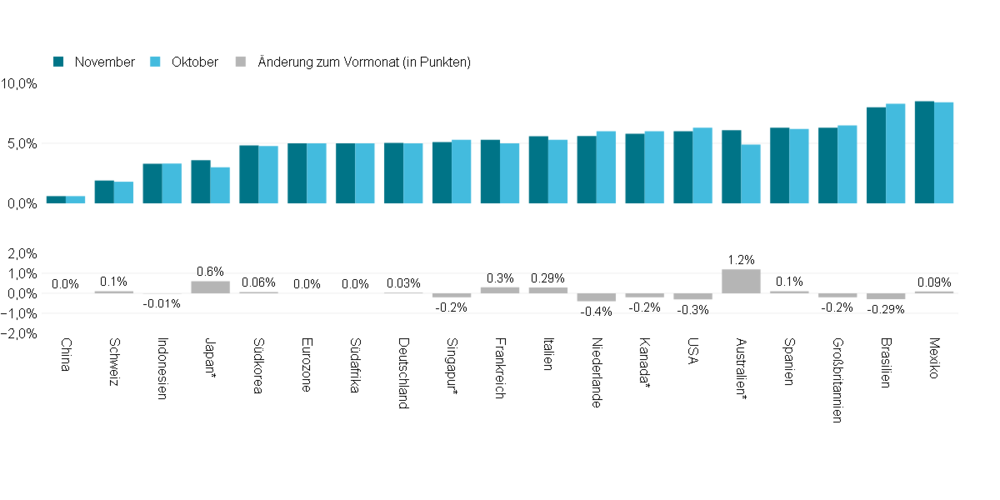

Die Inflation verharrt nach wie vor auf einem sehr hohen Niveau. Sie variiert in der Eurozone innerhalb der Mitgliedsländer erheblich. So lag diese in Frankreich bei zuletzt 6,2%, während in Osteuropa die Preissteigerung über 20% rangierte. Auch in der Kernrate lag die Preissteigerung auf stark erhöhtem Niveau. Allerdings lässt sich zuletzt in einigen europäischen Staaten und insbesondere in den USA ein leichter Rückgang in der Steigerungsrate der Kerninflation verzeichnen (vgl. Abbildung 4.).

Abbildung 4: Kerninflationsraten ausgewählter G20-Staaten, Änderung zum Vormonat auf annualisierter Basis.

Quelle: Bloomberg. (November 2022 vs. Oktober 2022)

*Daten des zuletzt vorliegenden Punktes werden verwendet.

Stabile Inflationszahlen in Sicht?

Die reduzierte Kerninflation führte, auch bedingt durch die Hoffnung, dass der Zinszyklus seinen Höhepunkt bald erreicht, zu einer Abwertung des USD im letzten Quartal 2022. Allerdings sind dies die ersten Datenpunkte, die auf eine Entschleunigung der Preisentwicklung hindeuten. Die Evidenz ist noch nicht ausreichend, als dass jetzt bereits eine Trendumkehr eingeleitet ist. Preise tendieren auf höherem Niveau stark zu schwanken. Die Euphorie der Kapitalmarktteilnehmer kann also bei einer überraschend hohen Preissteigerung schnell verfliegen und sich umkehren. Daher wird auch in 2023 ein starker Fokus auf den gängigen Preisindizes liegen. Die daraus abgeleitete Geldpolitik wird den weiteren Verlauf der Devisenmärkte bestimmen.

2.4 Geopolitik

Vermehrt staatliche Intervention wahrscheinlich

Es deutet vieles darauf hin, dass sich geopolitische Tendenzen des Jahres 2022 auch im Jahr 2023 fortsetzen werden. Der Inflation Reduction Act in den USA wird inzwischen auch in Europa als massives Subventionsprogramm der US-Ökonomie begriffen. Die EU wird auf dieser Basis mit hoher Wahrscheinlichkeit ebenso eine neue Industriepolitik einleiten, die durch vermehrte Staatseingriffe geprägt sein wird. Werden diese Subventionen durch neue Schulden gegenfinanziert, so wird dies nachfrageseitige Impulse senden, die üblicherweise preissteigernde Effekte haben, was sich mittelfristig auf die Geldpolitik und darüber auf den Wechselkurs auswirkt.

USA und China gehen getrennte Wege

Die USA setzen ihre Interessen auch vermehrt gegenüber China mit protektionistischen Mitteln durch, wie beispielsweise der Sanktionierung von Exporten in der Halbleiterindustrie. Die chinesische Regierung verfolgt ihrerseits stringent eine Politik der strategischen Autarkie. Diese Entkopplung konnte auch im Wechselkurs beobachtet werden. Der traditionell gleichlaufende USD/CNY Wechselkurs entkoppelte sich erheblich in 2022 (vgl. Abbildung 5.).

Abbildung 5: Entkopplung des USD/CNY seit Jahresbeginn 2022 (Indexiert auf 100).

Quelle: Bloomberg. (01.01.2022-31.12.2022)

3 Eurozone und USA

„Today we judge that interest rates will still have to rise significantly at a steady pace to reach levels that are sufficiently restrictive.”

Christine Lagarde, EZB-Präsidentin, Dezember 2022 - EZB Pressekonferenz

Geldpolitik

Bilanzverkürzungen bei Fed und EZB, wenn auch nicht gleichen Ausmaßes

Die europäische Geldpolitik ist weiterhin weniger restriktiv im Vergleich zu den USA. Allerdings unternahm die EZB jüngst Anstrengungen, einige konjunkturstützende Maßnahmen zurückzufahren. So schaffte die EZB ein wichtiges Stimulierungsinstrument zur Kreditvergabe (TLTRO) ab. Der Aufschlag, den Banken nun auf dieses Programm zahlen mussten, führte zu einer frühzeitigen Kreditrückzahlung von mehr als EUR 800 Mrd. und damit zu einer umfangreichen ersten Bilanzverkürzung. Eine aktive Bilanzverkürzung, wie in den USA (Bilanzreduktion USD 95 Mrd. pro Monat), in Form eines systematischen Auslaufens ihrer Anleihenkauf-Programme beschloss die EZB auf der letzten Sitzung im Dezember 2022. An der Frage, wie diese Programme abgewickelt werden, hängt die Stabilität der Eurozone, da die Refinanzierungskosten hochverschuldeter Staaten über diese Programme am längeren Ende der Zinskurve gedrosselt werden. So soll zum Ende des ersten Quartals 2023, die Bilanzsumme über das Asset Purchase Program (APP) um EUR 15 Mrd. je Monat gekürzt werden.

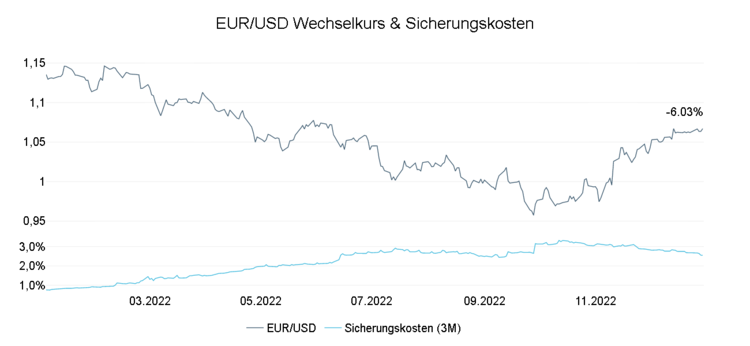

Erholung des EUR/USD-Kurses

Die letzten Zinsschritte der EZB konnten aufgrund des nachlassenden Tempos der Zinsanstiege in den USA das Zinsdifferential ein wenig einengen. Dies führte nicht nur zu einer Erholung im EUR/USD Wechselkurs, sondern auch zu einer Reduktion der Sicherungskosten aus der Perspektive europäischer Investoren. Am Markt wird der Zinshöhepunkt in den USA für den Beginn des zweiten Quartals 2023 eingepreist. In Europa wird auf einen ähnlichen Zeitpunkt spekuliert. In diesem Basisszenario bleibt ein komfortables Zinsdifferential, was weiterhin Investitionsanreize in den USA gegenüber der Eurozone setzt und damit eine Aufwertung des US-Dollars begünstigen sollte. Aus einer monetären Perspektive wirkt die jüngst substanzielle Euro-Stärke damit fundamental wenig nachvollziehbar.

Abbildung 6: EUR/USD Wechselkurs und Sicherungskosten

Quelle: 7orca Asset Management AG, Bloomberg. (01.01.2022-31.12.2022)

Preisentwicklung

Verlangsamte Teuerung

Die über den Verbraucherpreisindex gemessene Preisentwicklung ist in Europa (10,1%; vorher 10,7%) sowie in den USA (7,1%; vorher 7,7%) zurückgegangen. Die Lieferengpässe scheinen sich zu mindestens temporär aufzulösen, was ebenfalls auf einen Rückgang des Preisniveaus hindeutet. So sind die globalen Frachtkosten auf das Niveau von November 2020 zurückgegangen, je nach Index auf rund 25%-30% ihres Höchststandes.

Ebenso sanken die Erzeugerpreise in den USA (-0,7 Prozentpunkte) und in Europa (-11,1 Prozentpunkte). Dies ist insbesondere zu begründen durch die Entspannung an den Rohstoffmärkten, insbesondere in Europa und im Speziellen in Deutschland (-11,3 Prozentpunkte). Auch in der Kerninflationsrate scheint der Höhepunkt in Europa und den USA erreicht zu sein. So sind immerhin leichte Rückgänge zu verzeichnen gewesen. Setzt sich dieser Trend fort, dürfte die Verbraucherpreisentwicklung weiter zurückgehen.

Inflationshöhepunkt scheint überschritten, 2%-Ziel in weiterer Ferne

Allerdings stellt dies nur eine Seite der Datenlage dar. Die von vielen Zentralbanken berechnete Kerninflation besteht zu einem relevanten Anteil aus der Wohnkostenentwicklung und in den USA zudem zu einem Großteil aus den Preisen erbrachter Dienstleistungen. Da die Wohnkostenentwicklung aufgrund eines langsamen Anpassungstempos (Bsp. Mietverträge: Inflationsanpassung nicht jeden Monat) erst verspätet im Verbraucherpreisindex berücksichtigt wird, ist dieser Effekt noch nicht voll zum Tragen gekommen. Die von Lohnstückkosten getriebenen Dienstleistungen machen in der Kerninflation den größten Bestandteil aus und sind zuletzt in den USA angestiegen. Ursächlich ist dabei eine geringe Arbeitsmarkts-Partizipationsrate, welche zu einem gestressten Arbeitsmarkt führte. Einem Arbeitslosen stehen rechnerisch zwei offene Stellen gegenüber. Eine weitere preistreibende Größe stellten die Überschuss-Sparraten dar, die sich während der Pandemie aufbauten. Diese reduzierten sich zuletzt in den USA spürbar. Allerdings könnte durch einen Schuldenerlass der Studiengebühren, wie er von der Biden Administration angestrebt wird, der nächste nachfrageseitige Impuls in das System gesendet werden, was den Nachfrageüberhang weiter verstärken könnte.

Insgesamt ergibt sich ein Bild, was auf ein Überschreiten des Inflationshöhepunktes hindeutet. Zeitgleich sollte nicht außer Acht gelassen werden, dass das Inflationsziel bei 2% liegt. Dieses dürfte in 2023 weder in den USA noch in Europa erreicht werden. Weiterhin könnte der Rückgang der Preise in Europa temporärer Natur sein, je nachdem wie sich die Rohstoffpreise im kommenden Jahr entwickeln. Sollte sich die Inflation in den USA als hartnäckig erweisen, sind höhere Zinssätze als derzeit eingepreist zu erwarten. Dies hätte mit hoher Wahrscheinlichkeit eine weitere Abwertung des Euro gegenüber dem US-Dollar zur Folge.

Konjunktur

Mindestens Abkühlung beider Volkswirtschaften

In Bezug auf den Konjunkturzyklus herrscht unter Ökonomen inzwischen eine weitgehende Einigkeit, dass 2023 in Europa eine Rezession stattfinden wird und in den USA zumindest eine signifikante Entschleunigung erfolgen wird. Die hierfür häufig zu Rate gezogenen Einkaufsmanagerindizes reduzierten sich im Jahresverlauf 2022 deutlich unter die Expansionsschwelle von 50 (Eurozone 47,8 vs. USA 46,4). Dies stellt die Angebotsseite der gesamtwirtschaftlichen Wertschöpfung dar. Die Nachfrageseite stellt sich anderweitig dar. Die Einzelhandelsumsätze stiegen in den USA im Vormonatsvergleich um 1,3%, während diese in der Eurozone um 1,8% kontrahierten. Diese nachfrageseitige Diskrepanz ist ein Indikator, der das Auseinanderlaufen von Angebot- und Nachfrage in den USA darstellt. Dies verdeutlicht auch die unterschiedliche Aufgabenstellung der Fed im Vergleich zur EZB. Erstere muss den Konsum dämpfen, letztere verfügt dort kaum über weiteren Spielraum.

In einer Umfrage der Fed unter professionellen Prognostikern, kam es zu einer weiteren negativen Revision des Wirtschaftswachstums in den USA. Diese liegt nun im Median bei 0,7% (vorher 1,3%). Eine ähnliche Umfrage des ZEW-Instituts in Deutschland suggeriert eine Spanne zwischen -2,2% und 0,7% mit einem Medianwert bei 0,2%.

Geopolitik

USA baut ihren Wettbewerbsvorteil gegenüber Europa weiter aus

Im Rahmen des Inflation Reduction Acts (IRA) beschloss die Biden Administration ein umfassendes Subventionspaket. Das Gesetzespaket beinhaltet ein Investitionsvolumen von mehr als

USD 400 Mrd., welches insbesondere im Energiesektor allokiert werden soll. In diesem Sektor baut die USA ihren Wettbewerbsvorteil gegenüber Europa weiter aus. Dies spiegelt sich unter anderem in wesentlich niedrigeren Erzeugerpreisen und einer höheren Produktivität wider, gemessen an der Wertschöpfung je geleisteter Arbeitsstunde relativ zu den Lohnstückkosten. Diese Kennzahl lag in den USA zuletzt 8% höher als in Europa. Die strategischen Energiereserven in den USA, in Kombination mit der stringenten Industriepolitik, lassen einen Ausbau dieses Wettbewerbsvorteils vermuten. Insbesondere energieintensive Produkte werden in den USA aus der Kostenperspektive attraktiver sein, bedingt durch die absehbar unsichere Versorgungslage in Europa. Diese Rahmenbedingungen setzen den Anreiz für Investitionen europäischer Anleger in den USA, was einen strukturell schwächeren Euro implizieren würde. Fraglich bleibt, ob in Europa ein ähnlich strukturiertes Subventionsprogramm als Antwort auf den IRA beschlossen wird. Ein Subventionswettlauf würde über einen Ausbau der Defizite jedoch preistreibend wirken.

4 Großbritannien

Geldpolitik

Maximale Turbulenzen, Mini Budget

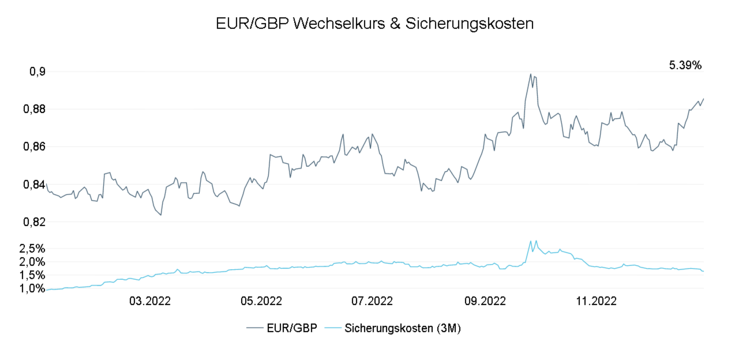

Im dritten Quartal 2022 kam es in UK zu einer außergewöhnlichen geldpolitischen Stresssituation. Die defizitäre Haushaltsplanung der Truss-Regierung, oft als Mini Budget tituliert, führte zu einem massiven Anstieg der Renditen langlaufender Staatsanleihen (vgl. Abbildung 2). Der Anstieg löste einen starken Wertverfall in den von britischen Pensionskassen gehaltenen Zinsderivaten aus und resultierte in hohen Margin Calls. Diese wurden vorwiegend durch den Verkauf relativ wertstabiler langlaufender Anleihen beglichen und sorgten für steigende Renditen. Als dieser Kreislauf den Marktteilnehmern bewusst wurde, fanden sich auf dem Höhepunkt kaum noch Käufer für die Staatsanleihen. Die Bank of England intervenierte, kaufte und beruhigte so die Märkte. Zeitgleich kam es aufgrund der Panikverkäufe zu einer starken Abwertung des britischen Pfunds und einem sprunghaften Anstieg in den Sicherungskosten gegenüber dem Euro. Die Abwahl von Mrs. Truss und eine Revision der Haushaltsplanung führten zu einer Stabilisierung zum Jahresende, sodass das britische Pfund auf Jahressicht moderat gegenüber dem Euro abwertete. Diese Tendenz wurde durch eine offensivere EZB zum Jahresende 2022 verstärkt.

Abbildung 7: EUR/GBP Wechselkurs und Sicherungskosten

Quelle: 7orca Asset Management AG, Bloomberg. (01.01.2022-31.12.2022)

Preisentwicklung

Fragwürdiger Spitzenplatz – Inflationsrate von 11,1%

Mit einer Inflationsrate von 11,1% haben innerhalb der G20 lediglich Italien sowie die makroökonomisch implodierenden Länder Russland, Argentinien und die Türkei eine höhere Preissteigerungsrate als das Vereinigte Königreich. Die Abnabelung vom größten Handelspartner Europa fordert ihren Tribut. Eine steigende Lohnkostenbasis, insbesondere bei gering qualifizierten Arbeitern (durchschnittliche Lohnsteigerung lag zuletzt bei 6,1%), ließ die Preise stark steigen. Aufgrund der globalen Faktoren, die momentan preissenkend wirken (wie eingangs und im Kapitel 2 zu den USA beschrieben), ist dennoch mit einem Rückgang der Preise im kommenden Jahr zu rechnen – ausgehend von einem stark erhöhten Niveau.

Bei den länderspezifischen Faktoren ist die fiskalpolitische Ausrichtung der Regierung Sunak positiv zu werten, die mit gezielten Steuererhöhungen und verringerten staatlichen Ausgaben die Nachfrageseite bremst. Auch die avisierte Wiederannäherung an die EU, die Sunak nach dem Vorbild der Schweiz anstrebt, ist positiv zu werten und sollte preissenkend wirken. Dies gilt insbesondere, wenn der Arbeitsmarkt in den Europäischen Wirtschaftsraum reintegriert wird.

Konjunktur

Rezession seit Q3 2022

Großbritannien befindet sich bereits seit dem dritten Quartal 2022 in einer Rezession. Dies stellte das britische “Office for Budget Responsibility“ im Rahmen seines Herbst-Statements fest. Auf der Produktionsseite ist die Industrie im November 2022 um 2,6% kontrahiert und die Einzelhandelsumsätze haben sich von 2% auf 0,6% reduziert. Auch die Erwartung für 2023 sieht aus britischer Perspektive ungünstig aus. So wird inzwischen ein deutlich negatives Wirtschaftswachstum im laufenden Jahr prognostiziert. Die OECD rechnet inzwischen damit, dass innerhalb der G20, die britische Wirtschaft das dritt geringste Wachstum aufweisen wird. Dahinter stehen nur noch Deutschland und Russland. Auch die langfristige Produktivitätsentwicklung ist derzeit eher verhalten. Das BIP pro geleisteter Arbeitsstunde war in 2021 ähnlich hoch wie in Italien. Der Ausblick dürfte einer Renaissance des britischen Pfunds im Sinne einer substanziellen Aufwertung in 2023 entgegenstehen.

Geopolitik

Wirtschaftsabkommen bieten Wachstumsperspektiven

Im Rahmen des Brexits riefen die Briten das Ziel aus, Großbritannien wieder nach außen zu öffnen und vom bürokratischen Brüsseler Regelwerk zu befreien. Diese Strategie trägt derzeit Früchte. So wird in 2023 nach dem heutigen Stand vermutlich ein Freihandelsabkommen jeweils mit Australien und Indien ratifiziert. Darüber hinaus starteten Gespräche für ein erweitertes Freihandelsabkommen mit Südkorea im vergangenen Dezember und sollten zügig vorangebracht werden. Wenn in diesem Rahmen auch die Nähe zur EU gefunden würde, wäre dies aus wachstumspolitischer Perspektive als förderlich einzustufen. Eine strukturelle Stabilisierung der makroökonomischen Fundamentaldaten könnte damit auch den Wechselkurs langfristig festigen.

5 Schweiz

Geldpolitik und Preisentwicklung

Stärkung des Schweizer Franken zur Inflationsimmunisierung

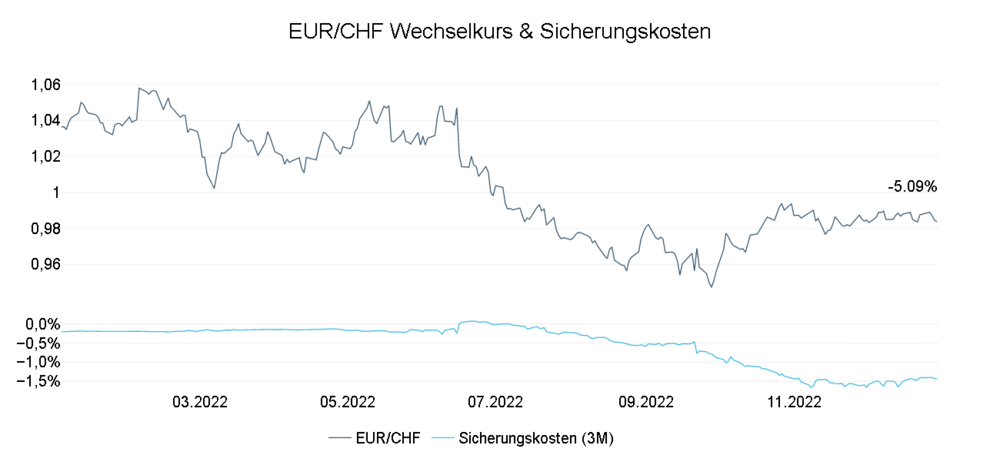

Zuletzt erhöhte die schweizerische Bundesbank (SNB) den Leitzins um 50 Basispunkte auf 1%. Damit stellen die Zinsen in der Schweiz momentan die sechst niedrigsten auf der Welt dar. Im Kreis der G20 liegen die Zinsen nur in Japan niedriger. Aufgrund einer geringen Inflationsentwicklung in der Schweiz und einer zögerlichen EZB, konnte die Schweiz über die erste Jahreshälfte 2022 den Zinssatz ohne direkte Konsequenzen für den Wechselkurs niedrig halten – der Schweizer Franken gewann trotz dessen an Wert. Zur zweiten Jahreshälfte drehte sich diese Entwicklung mit dem Ausweiten des Zinsdifferentials zur Eurozone. Diese Trendumkehr erfolgte gleichgerichtet mit dem Anstieg des Sicherungsertrags, welcher sich zu einem großen Anteil aus dem besagten Zinsdifferential ergibt. Die SNB behält sich Zinsanstiege in 2023 explizit vor, betont jedoch auch die Möglichkeit über gezielte Devisenverkäufe die Währung zu stützen. Das Potential weiterer Abwertungen des Schweizer Franken gegenüber dem Euro scheint nach diesen Aussagen limitiert. Ein weiteres Argument für einen stärkeren Schweizer Franken findet sich in der aktuellen Bilanzpolitik der SNB. Die SNB entzieht dem Wirtschaftskreislauf derzeit aktiv größere Mengen an Liquidität (hauptsächlich über inverse Repo-Geschäfte) und verringert damit die verfügbare Geldmenge. Weiterhin besteht ein starker Anreiz, Devisenpositionen gegen den Schweizer Franken einzutauschen und diesen implizit zu stärken. In 2022 standen nämlich CHF 140 Mrd. als Verlust auf den Devisen zu Buche. Ein starker Schweizer Franken reduziert ebenfalls den importierten Inflationsdruck.

Abbildung 8: EUR/CHF Wechselkurs und Sicherungskosten

Quelle: 7orca Asset Management AG, Bloomberg. (01.01.2022-31.12.2022)

Konjunktur

Solide Wirtschaftslage

Die Schweizer Ökonomie ist als robust zu bezeichnen. Das BIP wird 2022 vermutlich um 2% wachsen und auch in 2023 laut Projektionen der SNB positiv bleiben. Die Industrieproduktion wuchs zuletzt um 5% und die Arbeitslosigkeit ist auf einem geringen Stand. Risiken könnten sich durch europaweite Energieengpässe ergeben, dies würde allerdings auch den Euro belasten und zwar aufgrund der höheren Abhängigkeit überproportional.

6 Australien und China

Starke Handelspartner, starke Abhängigkeiten

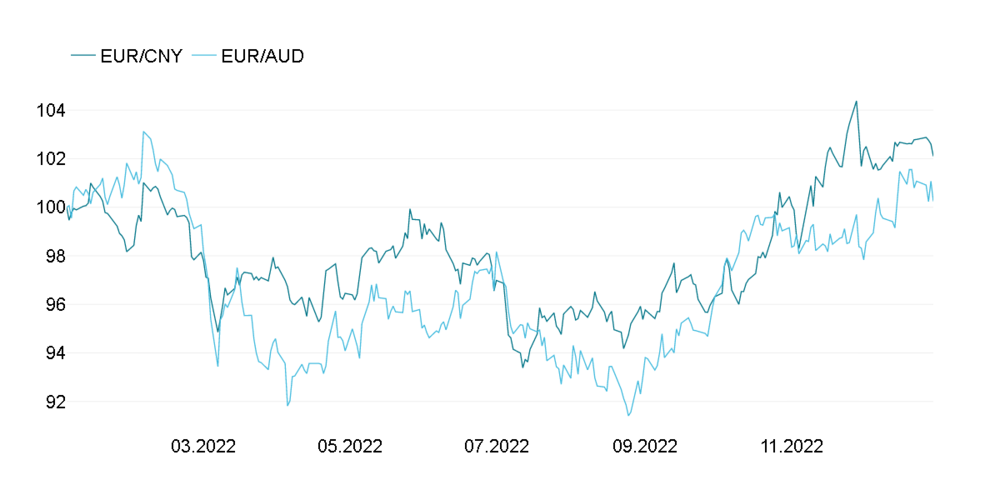

Durch eine enge Handelsbeziehung ist die australische Ökonomie stark an China gebunden. China ist der engste Handelspartner Australiens und importiert einen großen Anteil der Rohstoffe aus Australiens Produktion. Diese Beziehung ist in der Handelsbilanz ersichtlich. Je höher der Saldo aus australischer Perspektive, desto höher der Exportüberschuss. Dieser betrug in 2021 rund USD 100 Mrd. und ist strukturell positiv. Die Kapitalbilanz bildet die monetäre Gegenseite der realwirtschaftlichen Beziehung ab. Je höher der Handelsbilanzüberschuss, desto höher auch die Nachfrage nach dem australischen Dollar und umgekehrt. So stiegen die Rohstoffpreise, die China auf den Weltmärkten zahlen musste (hauptsächlich an Australien), durch die Verknappung der Rohstoffe zu Beginn des Angriffskriegs auf die Ukraine. Laut der Reserve Bank of Australia (RBA) lag ein Korb aus den wichtigsten Exportgütern zum Höhepunkt der Eskalation mehr als 50% über dem Vorjahreswert. Dies trieb den Wert der exportsensitiven australischen Wirtschaft. Mit der rigorosen Lockdown-Politik in China drehte sich dieser Trend zum Jahresende 2022 abrupt um. Die Einzelhandelsumsätze in China kollabierten dadurch um fast 6% zum Vorjahresvergleich. Der Australische Dollar und der Chinesische Yuan verloren im Tandem an Wert. Der chinesische Produktionsrückgang (Industrieproduktion wuchs im November 2022 lediglich um 2,2% und lag im Vormonat noch bei 5%) zeigte sich damit in beiden Währungen.

Abbildung 9: Gleichlauf des Chinesischen Yuan und des Australischen Dollars (Indexiert auf 100)

Quelle: Bloomberg. (01.01.2022-31.12.2022)